9 марта 2022 года был опубликован Федеральный закон № 47- ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации», по которому реализация драгоценных металлов в слитках физическим лицам была освобождена от НДС.

9 марта 2022 года был опубликован Федеральный закон № 47- ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации», по которому реализация драгоценных металлов в слитках физическим лицам была освобождена от НДС.

Из опасений «перетока» драгоценных металлов без НДС от физических лиц к юридическим лицам и ИП, работающим в ювелирной промышленности, тот же закон с 1 января 2023 года ввел запрет на применение патентной (ПС) и упрощенной систем налогообложения (УСН) организациями и индивидуальными предпринимателями, осуществляющими производство ювелирных и других изделий из драгоценных металлов или оптовую (розничную) торговлю ювелирными и другими изделиями из драгоценных металлов.

Положения закона в части применения специальных налоговых режимов в ювелирной отрасли были приняты в спешном порядке, без должной проработки и подготовки необходимых обоснований, без оценки и обсуждения принимаемого решения участниками рынка, без учёта наступающих последствий и без рассмотрения альтернативных вариантов. Не были описаны и не были оценены риски «перетекания» драгоценных металлов из гражданского оборота в производственную сферу. Не обоснована их вероятность и не рассчитаны возможные налоговые последствия такого «перетекания».

Проект закона не содержал технико-экономического обоснования, расчёта дополнительных затрат субъектов рынка, дополнительных или выпадающих доходов бюджета. Также не было учтено то обстоятельство, что источник поступления драгоценного сырья всегда известен и контролируется посредством ГИИС ДМДК.

Принятое решение создало серьезную угрозу ювелирному рынку России, причём не только малому бизнесу. Практически одновременно с запретом возможности применения специальных налоговых режимов, ювелирная отрасль подвергается и иным дестабилизирующим финансовое положение участников рынка факторам. В их числе:

• в 2021 году был введен запрет на применение налогового режима ЕНВД и отрасль ещё не адаптировалась к новым налоговым режимам;

• идет внедрение Государственной интегрированной информационной системы в сфере контроля за оборотом драгоценных металлов, драгоценных камней и изделий из них на всех этапах этого оборота (ГИИС ДМДК), причем с 1 марта 2023 года вводится самый сложный и затратный для бизнеса этап нанесения маркировки непосредственно на ювелирные изделия (этот процесс предполагает большие затраты на администрирование обязательных требований);

• санкционное давление на Российскую Федерацию серьезно затронуло ювелирную сферу как в части усиления проблем экспорта изделий, так и в части возникновения проблем с поставками необходимых для производства расходных материалов, комплектующих и оборудования;

• экономические проблемы всех отраслей Российской Федерации вызвали естественное падение спроса на ювелирные изделия.

При ликвидации УСН, малый бизнес ожидает целый «букет» проблем:

• Единовременная переоценка товарных остатков на 20 % при переходе на общую систему налогообложения, так как к зачёту принять нечего.

• Увеличение цен на новую продукцию, поступающую от бывших «упрощенцев» (как минимум на 15 %).

• Увеличение стоимости изготовления изделий на давальческих условиях из-за начисления НДС на весь фонд оплаты труда.

• Увеличение налоговой нагрузки в расчёте от объёма торгового оборота вырастает в 2 раза.

• Увеличение налоговой нагрузки от объемов оборота в 2 раза. • Усложнение и удорожание стоимости ведения бухгалтерского учёта.

• Увеличение затрат на администрирование контрольных мероприятий ФНС.

• Возникновение дополнительных рисков по оценке контрагентов и доначислению налогов.

• Существенное снижение доли «мелкосетевой» розницы и монополизация рынка крупными федеральными сетями, как следствие — усложнение доступа к прилавкам для мелких производителей.

• Наибольший рост издержек ожидает производителей ювелирных изделий из серебра, т.к. у них добавленная стоимость значительно превышает стоимость сырья. Сегодня 60% производимой отраслью продукцией – это изделия из серебра.

• Общее снижение маржинальности и инвестиционной привлекательности сферы оборота ДМДК и сокращение точек розничной реализации ювелирных изделий.

• Сегодня подавляющее большинство участников ювелирного рынка из числа малого бизнеса работает не по предоплате, а на условиях длительной отсрочки платежа. С отменой возможности работы по УСН, появляется необходимость уплаты НДС, которая осуществляется по отгрузке. Т.е. еще не получив оплату за отгруженную продукцию, ювелиры будут вынуждены платить с нее НДС.

• Региональные малые розничные торговые предприятия, работающие на УСН, часто организуют торговлю ювелирными изделиями наряду с другими товарами. Из-за наличия в ассортименте ювелирных изделий, применение УСН окажется невозможным и по отношению к другим товарам. Торговое предприятие придется переводить на основную систему налогообложения. Очевидно, что владельцы таких предприятий на это не пойдут и просто откажутся от реализации ювелирных изделий, сокращая рынок их сбыта.

По нашим расчётам риск прекращения деятельности по розничной торговле ювелирными изделиями нависает над 60 % торговых точек. Это грозит ликвидацией от 45 до 50 тысяч рабочих мест в отрасли. Прекратят деятельность 30% производственных предприятий из категории малого бизнеса. Это означает потерю ещё от 12 до 15 тысяч рабочих мест. Доминирование федеральных торговых сетей на рынке лишит предприятия категории малого бизнеса каналов сбыта своей продукции. Таким образом, сработает «принцип домино» и потери отрасли масштабируются.

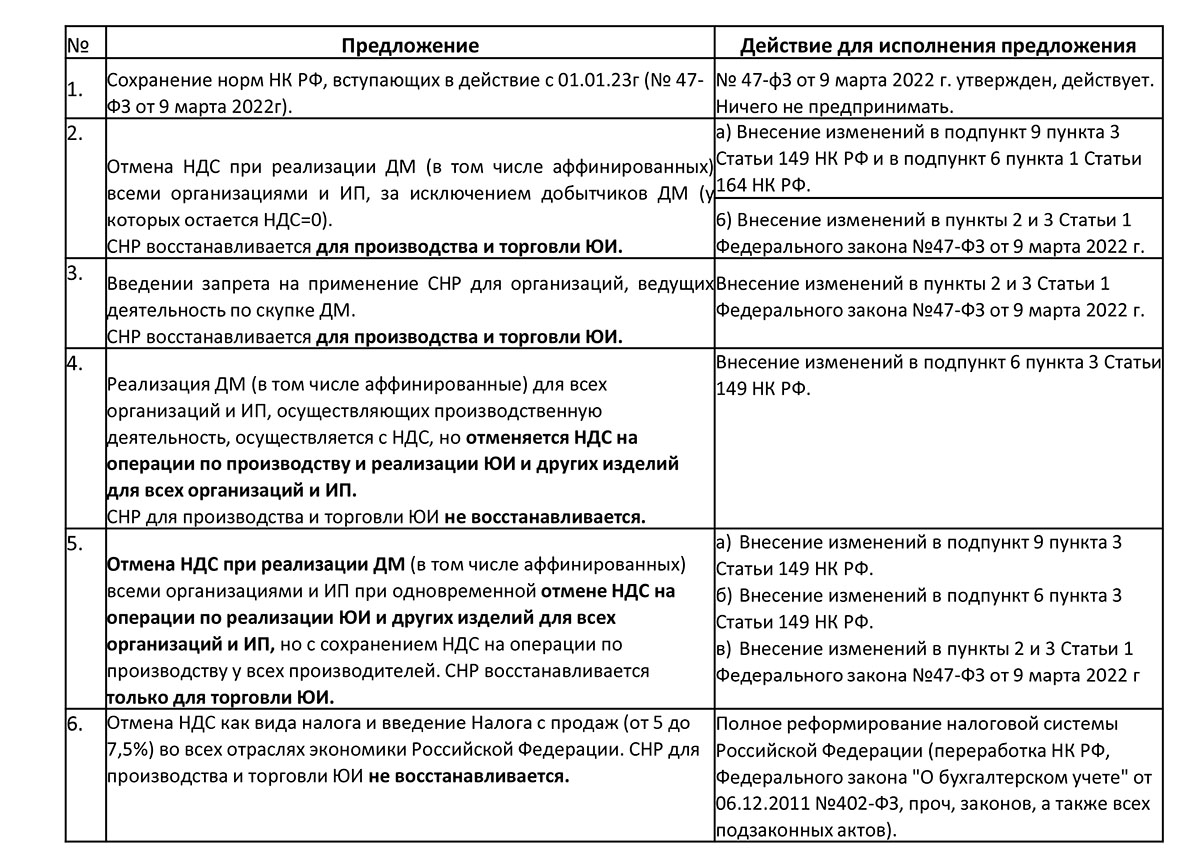

Нет никакого смысла в производстве товара при отсутствии его сбыта. Но подавляющая доля розницы в ювелирной сфере – это предприятия малого бизнеса, работающие на УСН. Уровень их рентабельности невелик, и запрет на применение УСН приведет к массовому банкротству участников рынка. А с падением сбыта столкнется и ювелирное производство, в том числе крупное, во многом реализующее свою продукцию через «островки» супермаркетов, т.е. через малый бизнес, работающий на УСН. Таким образом, пострадает весь ювелирный рынок. Чтобы найти выход из сложившейся ситуации, сообщество активно обсуждало возможные варианты компромиссного решения этой проблемы для государства, крупного и малого бизнеса. Обсуждение предполагало выбор одного из 6 вариантов, которые, в свою очередь, формулировались на основании сбора наиболее адекватных предложений от всех желающих, независимо от членства в отраслевых общественных организациях:

Проанализировав все шесть вариантов, ювелирное сообщество считает, что кардинальным решением проблемы для всех участников рынка в сфере ДМДК, от микро до крупного бизнеса, могло бы стать изменение принципа налогового регулирования – замена НДС как вида налога на налог с продаж (от 5 до 7,5%).

Налог с продаж – это понятный, прозрачный, легко администрируемый и, в отличие от НДС, не допускающий возможности незаконного возмещения налог. Однако реализация данного решения невозможна в отдельно взятой сфере ДМДК, поэтому данная налоговая реформа подразумевает внесение изменений сразу всех отраслях экономики.