"Чем больше все меняется, тем больше всё остаётся по-старому", — писал французский писатель Жан-Батист Альфонс Карр в 1849 году. Знаменитая пословица означает, что какой бы сложной ни была ситуация, некоторые основные закономерности остаются неизменными.

Алмазная отрасль должна помнить об этом, преодолевая нынешний спад. Может ли торговля извлечь уроки из прошлого и добиться устойчивого улучшения?

Хотя экономическая слабость США , растущая конкуренция со стороны выращенных в лаборатории бриллиантов и замедление экономического роста в Китае спровоцировали спад, этому также способствовала неэффективность рынка, наблюдаемая последние 15 лет.

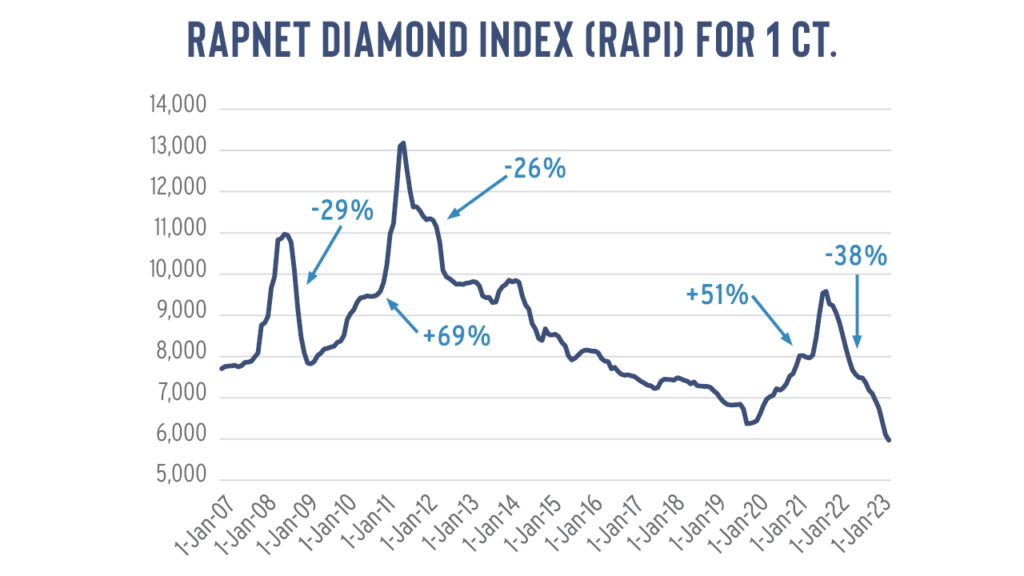

Цены на бриллианты пережили самое резкое падение за последнее время. После резкого роста, зафиксированного в постпандемические 2021 и 2022 годы, индекс RapNet Diamond Index (RAPI ™ ) упал на 38% с апреля 2022 года по 1 ноября

Дважды за последние полтора десятилетия индекс RAPI приобретал аналогичную картину в алмазной отрасли (см. график).

До финансового кризиса 2008 года рынок находился на сильной восходящей траектории. Когда рынки рухнули, RAPI в 1 карат упал на 29% с пика в августе 2008 года до минимума в апреле 2009 года. Расширение розничной торговли в Китае привело к резкому росту цен, продлившемуся до середины 2011 года. Впоследствии индекс упал на 26% в период с июля 2011 года по декабрь 2012 года, причем снижение продолжалось постепенно, пока не разразилась пандемия и в 2020 году рынок замер.

Алмазная отрасль оправилась от кризиса Covid-19: RAPI за 1 карат вырос на 51% в период с апреля 2020 года по апрель 2022 года, после чего последовала тенденция к снижению .

Судя по этим показателям, нынешний спад хуже, чем в 2008 году и первоначальный спад 2011 года. Но, возможно, его следует рассматривать как продолжение или даже ускорение кризиса, с которым отрасль столкнулась до Covid-19.

Предпандемический кризис

В 2019 году отрасль находилась не в лучшем положении.

В том году рынок упал из-за переизбытка алмазов и изменения в способах их покупки потребителями и дилерами.

До Covid-19 алмазная отрасль работала на рынке, ориентированном на предложение. Это произошло благодаря росту добычи алмазного сырья в 2017 и 2018 годах, когда были введены в эксплуатацию рудники Гачо Куэ, Ренар и Ликхобонг. Производители бриллиантов увеличили объемы производства, несмотря на то, что рентабельность снизилась, а спрос стагнировал.

Уровень запасов бриллиантов увеличился, но торговля стала сегментированной. Покупатели были более избирательны и ориентировались на товары более высокого качества, избегая при этом бриллиантов с флуоресценцией, а также бриллиантов коричневого, зеленого или молочного (BGM) оттенка. Производители снизили цены на бриллианты, чтобы сократить запасы и повысить ликвидность.

Сегодня отрасль находится в аналогичном положении: она снижает цены, чтобы стимулировать покупку и продажу запасов. Однако есть одна особенность.

В отличие от 2019 года, когда новые рудники вытеснили на рынок алмазное сырье, высокие уровни запасов в 2023 году стали результатом агрессивных закупок алмазного сырья (во время восстановления после Covid-19). Такое поведение продолжалось даже несмотря на замедление рынка во второй половине 2022 года.

Чтобы снизить уровень запасов бриллиантов, индийские производители приняли решительную меру, введя добровольное замораживание закупок алмазного сырья на два месяца, с 15 октября по 15 декабря. De Beers предоставила сайтхолдерам полную свободу покупать то, что они хотят до конца года, а другие горнодобывающие компании и продавцы алмазного сырья отменили свои тендеры и аукционы, чтобы компенсировать падение спроса.

Мы видели это раньше. Еще в 2008 году индийские производители ввели мораторий на закупку алмазного сырья, что помогло стимулировать восстановление торговли после финансового спада. Вскоре после этого расширение розничной торговли в Китае стимулировало активные покупки по всему трубопроводу.

В течение следующих двух лет последовал бум на рынке, в течение которого компании среднего сегмента накопили большие запасы для удовлетворения вновь возникшего спроса в Китае. Ситуация на рынке значительно улучшилась, поскольку цены выросли, а дилеры начали спекулировать, думая, что всплеск экономического роста в Китае продолжится.

Но примерно в 2011 году пузырь лопнул, когда экономический рост Китая стал более зрелым, а правительство начало бороться с коррупцией – взяточничеством посредством дарения дорогостоящих вещей. После того, как все эти запасы были накоплены, спрос внезапно оказался недостаточным для восполнения предложения, накопленного мидстримом.

Фундаментальные изменения

В то же время вступил в силу ряд изменений, которые оказали глубокое влияние на работу рынка.

Банки ужесточили кредитование и повысили требования к соблюдению требований и, как следствие, сократили финансирование закупок алмазного сырья. Тем временем De Beers отложила маркетинг непатентованных товаров и перешла к стратегии, ориентированной на бренд. Миллениалы, которые стали основным покупателем свадебных украшений, были меньше привлечены концепцией «Бриллианты навсегда» и по-новому рассмотрели, где, как и почему они совершали покупки.

Интернет-покупки набрали обороты, а социальные сети и смартфоны способствовали изменению потребительских привычек. Ювелиры-бэби-бумеры начали выходить на пенсию, и, поскольку многие из них не смогли обеспечить преемственность среди следующего поколения, они закрыли свои магазины. Дальнейшая консолидация произошла за счет слияний и поглощений, особенно после того, как Signet Jewelers начала приобретать основные бренды для своего портфеля.

Все эти события оказывают давление на средний поток. Между тем, производители заключили контракты на покупку алмазного сырья с De Beers и АЛРОСА, на долю которых вместе приходилось около двух третей мировых поставок. Это часто приводило к тому, что сайтхолдеры накапливали товары, которые им не были нужны.

Вернуться в сегодняшний день

Мидстрим так и не смог полностью приспособиться к изменениям, назревавшим с 2008 года, и эти события продолжали развиваться.

Консолидация розничной торговли в США продолжается, тогда как рост Китая замедлился. Кроме того, ювелиры более консервативны в управлении запасами, особенно во время спада, Интернет-торговля дала возможность ритейлерам хранить меньше запасов и требовать более быстрой доставки от своих поставщиков.

Покупательские привычки продолжают меняться, поскольку потребители поколения Z увеличивают покупательную способность, а искусственный интеллект все больше влияет на то, как компании взаимодействуют со своими клиентами.

Нормативные требования стали еще более широкими по своему охвату. Теперь они включают соображения, касающиеся устойчивости, которая включает в себя экологические, социальные и управленческие (ESG) проблемы. Дополнительные требования по проверке источников рассматриваются странами «Большой семерки» (G7) в ответ на СВО.

Точно так же, как финансовое соблюдение повысило стандарты раскрытия информации в торговле в 2008 году, так и требования проверки источников увеличивают количество соображений, которые компании должны принимать во внимание.

Неэффективный рынок алмазного сырья

И хотя эти изменения приводят к изменениям в сфере среднего бизнеса, производителям по-прежнему приходится преодолевать неэффективность рынка алмазного сырья. Там они обязаны покупать алмазы, на которые у них нет спроса, особенно в рамках контрактной системы, которую крупнейшие горнодобывающие компании используют для продажи алмазов.

Таким образом, когда рынок оправился от краха, вызванного Covid-19, производители закупали алмазы, рассчитывая на то, что всплеск роста будет продолжаться, как и в 2011 году. Они покупали, чтобы удовлетворить широкий рост спроса на бриллианты, но не обязательно для удовлетворения специфики этого спроса.

А когда рынок замедлился, у них осталось много мертвых акций.

Следующие ходы

Теперь, когда мидстрим сосредоточен на продажах к рождественскому сезону и воздерживается от покупки алмазов до декабря, возникают вопросы о том, как рынок будет развиваться в первом квартале 2024 года.

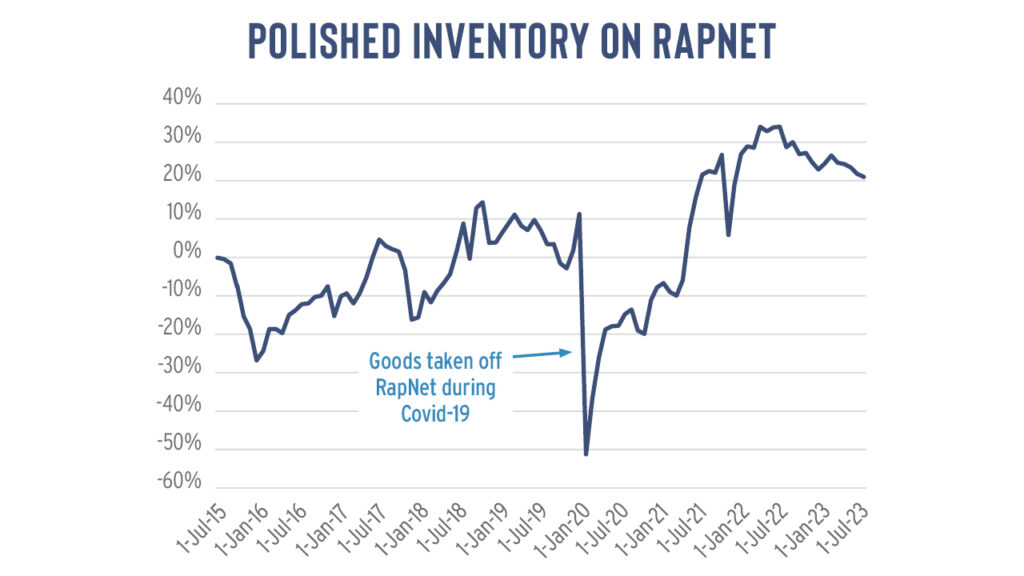

Уже есть признаки небольшого роста спроса, несомненно, вызванного предстоящим курортным сезоном. Уровень запасов бриллиантов снизился во второй половине 2023 года, но остается исторически высоким, о чем свидетельствует объем драгоценных камней, котирующихся на RapNet (см. график).

Исследование Рапапорта.

Но сможет ли De Beers – и, несмотря на потенциальные санкции, АЛРОСА – вытолкнуть на рынок чрезмерное количество алмазов? В конце концов, крупные горнодобывающие компании сохранили уровень добычи и в настоящее время наращивают собственные запасы.

Будет ли слишком большая часть этих запасов снова перенесена в мидстрим?

Нет никаких сомнений в том, что в 2024 году алмазный рынок столкнется с теми же проблемами, что и в этом году. Прогнозируется, что экономика США продолжит сталкиваться с препятствиями, ожидается, что китайские потребители сохранят осторожность, а угроза выращенных в лаборатории бриллиантов не исчезнет - даже если прогнозируется, что они перейдут от свадебного сегмента в сегмент модных ювелирных украшений (fashion jewelry).

Но поскольку в текущем четвертом квартале отрасль находит баланс спроса и предложения, у нее есть возможность, по крайней мере, устранить неэффективность, которая преследовала рынок в последние 15 лет.

Контроль над предложением позволит отрасли сосредоточиться на более важной задаче — стимулировании спроса и стимулировании устойчивого восстановления в долгосрочной перспективе.