Ни для кого не секрет, что главная цель госрегулирования любой гражданской отрасли сегодня — максимальное пополнение доходов бюджета за счет деятельности в ней. Естественно, сфера ДМДК и ювелирная отрасль в частности — не исключение. Однако вряд ли данную цель можно рассматриваться в качестве стратегии государства на долгосрочный период. Это, все-таки, тактическая потребность сегодняшнего дня. Понятно, что сегодня требуется увеличение расходной части бюджета. Но рано или поздно ситуация стабилизируется. Какие могут оказаться последствия для сферы ДМДК от принятых в этот период новелл по госрегулированию этой сферы?

Ни для кого не секрет, что главная цель госрегулирования любой гражданской отрасли сегодня — максимальное пополнение доходов бюджета за счет деятельности в ней. Естественно, сфера ДМДК и ювелирная отрасль в частности — не исключение. Однако вряд ли данную цель можно рассматриваться в качестве стратегии государства на долгосрочный период. Это, все-таки, тактическая потребность сегодняшнего дня. Понятно, что сегодня требуется увеличение расходной части бюджета. Но рано или поздно ситуация стабилизируется. Какие могут оказаться последствия для сферы ДМДК от принятых в этот период новелл по госрегулированию этой сферы?

Вопрос не праздный, т.к. регулятором и законодателями ведется непрерывная разработка новых норм, содержащих новые обязательные требования (далее по тексту — ОТ), несущих для отраслевого бизнеса рост административной нагрузки. По сути, идет создание все новых барьеров для отраслевого бизнеса сферы ДМДК — от добычи и аффинажа до производства ювелирных изделий и торговли ими. А ради чего, если от этого практически нет роста поступления доходов в бюджет? Ради идеи «прослеживаемости» в ГИИС ДМДК.

Смотрим факты. В первом полугодии 2024 г. объем ювелирной розницы составил 205 млрд. рублей, что больше первого полугодия 2023 года на 28,1%. А вот прирост сбора НДС с ювелирной розницы оказался кратно меньше — всего 2,73% (с 13260 млн. руб. в 1-м полугодии 2023 г. до 13622 млн. руб. в 1-м полугодии 2024 г.). Т.е. бурный рост оборотов в отрасли не сопровождается должным ростом налогов.

С корректировкой на рост стоимости золота, оборот ювелирных изделий за тот же период не вырос, а, наоборот, сократился на 5% (рост стоимости золота 33,14% минус рост объема розницы в рублях 28,1%). Однако в штуках и тоннах положительный рост за этот период все же был: соответственно на 7% и 4%. Что означает: ювелиры произвели и продали больше, но заработали при этом меньше. И это происходит из-за роста затрат на исполнение ОТ.

Но и рост налогов в бюджет также при этом незначителен. Из приведенных статистических данных следует, что с точки зрения наполнения бюджета никакого прорыва не получилось — рост сбора НДС менее, чем на 3% — это, вероятно, совсем не то, чего хотелось бы видеть регулятору.

Регулятор видит решение задачи роста поступлений в бюджет в «обелении» отрасли. Достижение полного «обеления» регулятор пытается осуществить за счет предельного ужесточения контроля за оборотом ДМДК. А ужесточение контроля — это рост административной нагрузки на участников рынка. Но по факту, ни рост налоговой, ни рост административной нагрузок на участников рынка не дал желанного фискального результата для бюджета. Почему?

В основе КНД лежит посыл, что соблюдение ОТ — ключ к «обелению» отрасли, к максимальному сбору налогов. Если ОТ в отрасли все соблюдают — процесс «обеления» состоялся и все в отрасли замечательно. Соответственно, разрабатываются и критерии рисков. Однако полное соблюдение ОТ участниками рынка само по себе не может гарантировать процветание отрасли, если уровень этих ОТ чрезмерный. Ниоткуда не следует, что соблюдение ОТ в ювелирном секторе автоматически приведет к максимальному сбору налогов в бюджет от деятельности в нем, вне зависимости от того, насколько велик объем этих ОТ. Мы имеем дело с подменой понятий, когда соблюдение обязательных требований рассматривается как гарантия благополучия отрасли и достижение максимальных налогов в бюджет от ее деятельности. Но это вовсе не гарантия!

Соблюдение ОТ должно быть ключевым фактором, если речь идет об обороноспособности страны, угрозе жизни и здоровью граждан. А в ювелирной отрасли соблюдение ОТ обуславливается прежде всего интересом защиты потребителей. Причем это подчеркивается все время на самом высоком отраслевом уровне — не зря же руководитель ФПП не устает повторять, что ФПП — это не про рубли, ФПП — это про штуки и граммы. Безусловно, глава ФПП прав: эта федеральная служба не отвечает за налоги, а вот защита потребителя — это узаконенная задача работы Палаты.

Но тогда получается, что в сфере ДМДК цели государство ставит одни (налоги в бюджет), а борется за достижение целей иных (защиту потребителя). Хотя всем понятно, что пытаясь учитывать каждый грамм и штуку, ГИИС ДМДК и ФПП в целом имеет реальную задачу не столько защиты потребителя, сколько получение полного контроля над оборотом. Но даже 100-процентный контроль за легальным оборотом сам по себе не может обеспечить максимально возможный сбор налогов с отрасли, если контроль достигается запредельным уровнем ОТ!

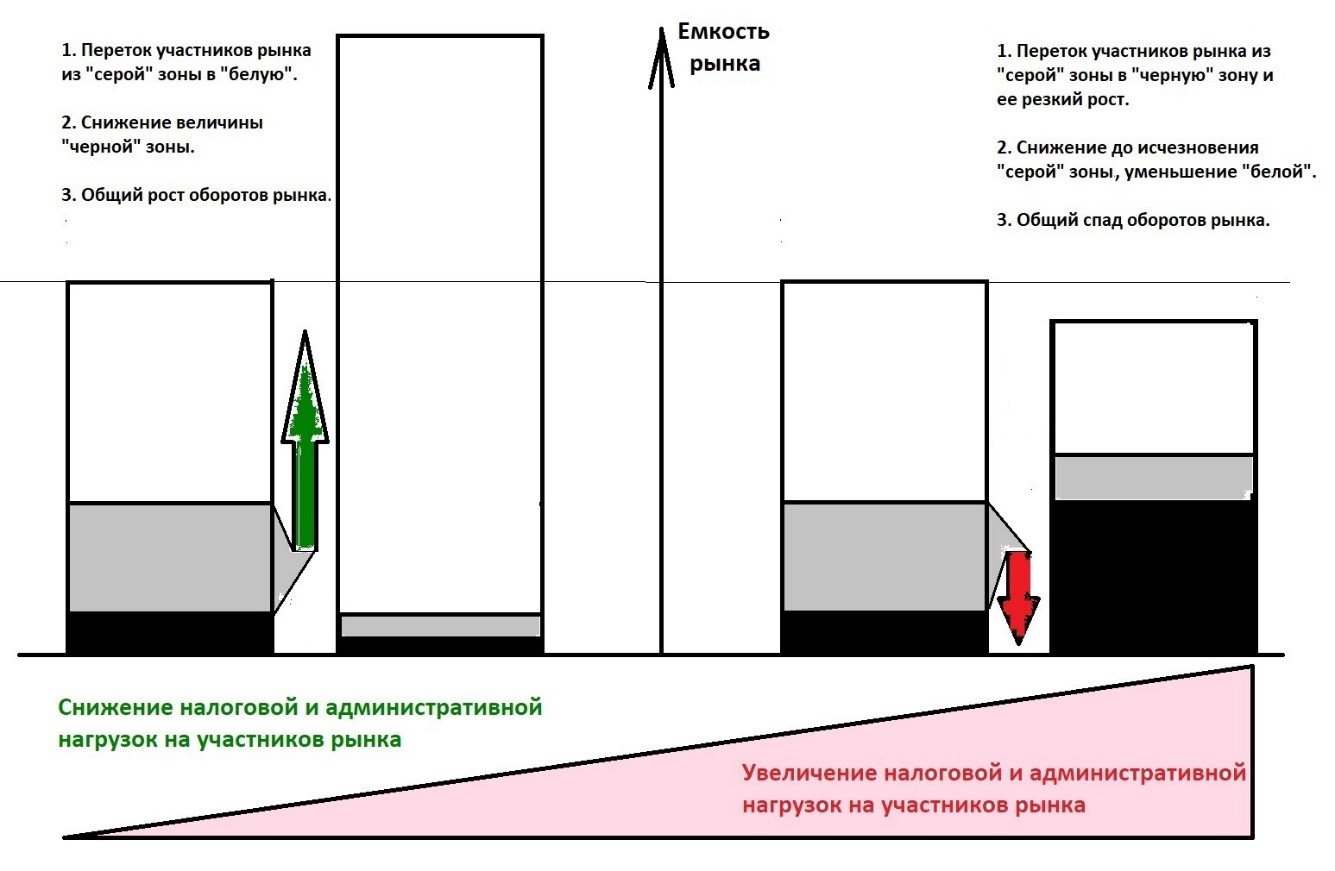

При увеличении объема ОТ растет административная нагрузка только на легальный бизнес. И когда эта нагрузка становится неприемлемой, бизнес либо закрывается, либо уходит в «серый сектор», исполняя ОТ лишь частично. При этом часть участников рынка, до усиления нагрузки работавшая в «сером» секторе, уходит в «черный» сектор, переставая вообще платить какие-либо налоги. И в этих условиях деятельность оставшихся на рынке легальных участников рынка уже не позволит сохранить прежний сбор налогов.

Более того, если уровень ОТ избыточен, то результатом их 100-процентного исполнения становится неизбежное падение производительности легальных бизнес-процессов. С вытекающим отсюда общим снижением объема рынка (из-за роста цен товаров) и дополнительным падением налогов.

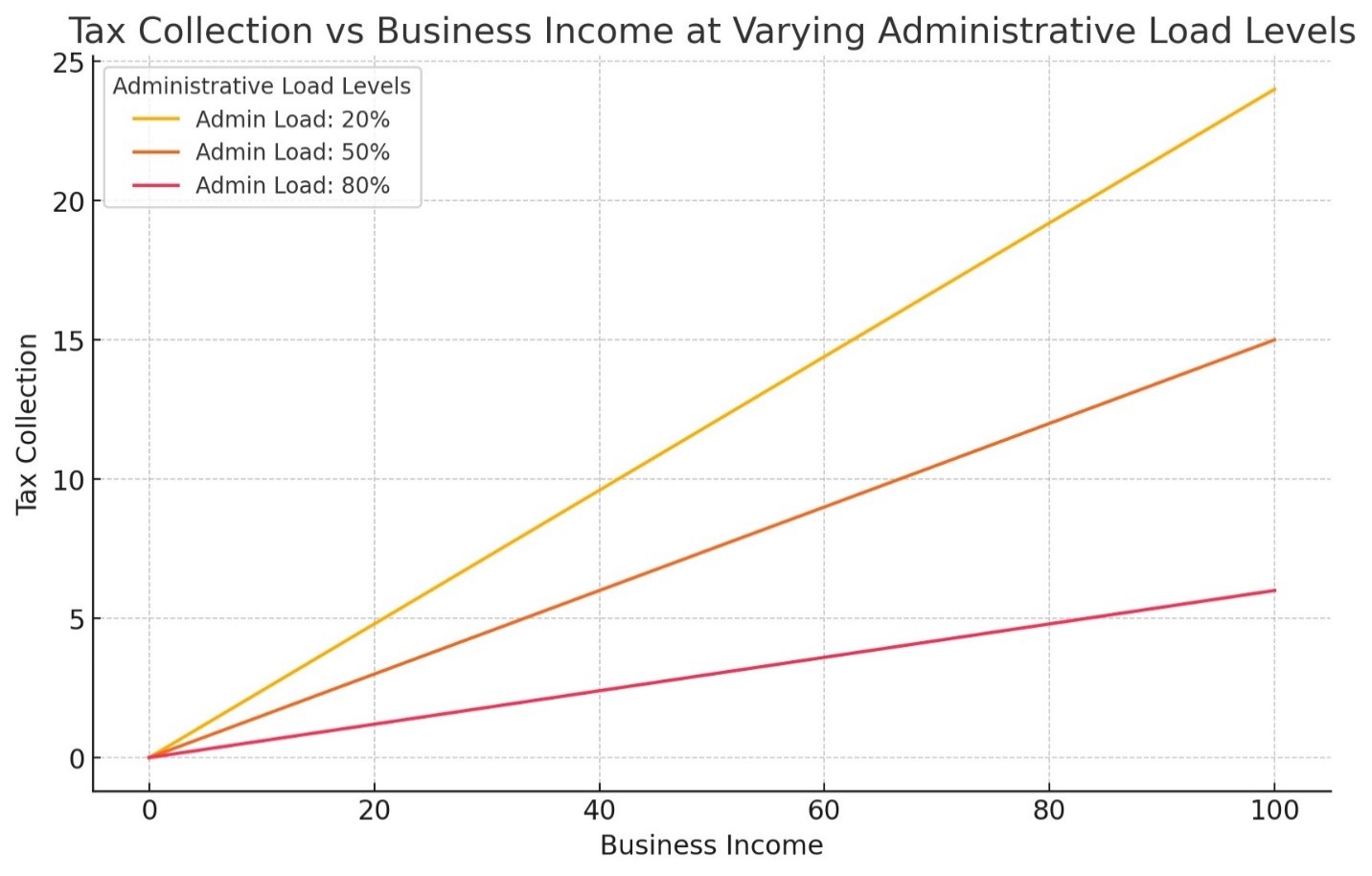

Вот график, построенный ChatGPT, иллюстрирующий связь между сбором налогов и доходом от бизнеса при различных уровнях административной нагрузки:

Ось X (Доход от бизнеса): представляет доход, полученный бизнесом.

Ось Y (Сбор налогов): представляет сумму налога, собранного на основе этого дохода.

Кривые: показывают сбор налогов для различных уровней административной нагрузки (низкий, средний, высокий).

По мере увеличения административной нагрузки эффективный сбор налогов снижается, даже если доход от бизнеса растет, из-за отрицательного влияния более высоких административных расходов на прибыльность. Более низкая административная нагрузка позволяет бизнесу поддерживать более высокий уровень дохода, что приводит к увеличению сбора налогов.

В условиях неподъемной административной нагрузки из-за чрезмерных ОТ, самыми эффективными компаниями становятся те, которые имеют возможность оптимизации своего налогообложения. По сути, речь идет о переходе крупнейших участников рынка от модели производственной или торговой компаний к компаниям финансовым, все еще что-то вроде делающим на рынке. В конечном итоге, это приводит к резкому отставанию налогов от оборотов всей отрасли. Как заметила недавно директор департамента финансовой стабильности Банка России Елизавета Данилова, в случае банкротства одних организаций сотрудники будут переходить на работу в более эффективные компании. В те самые, что умеют оптимизировать свою налоговую нагрузку… А ведь еще два десятка лет назад было модно рассуждать о том, что оптимизация налогообложения не должна быть конкурентным преимуществом!

Цифровизация — хорошая штука, когда она способствует повышению производительности труда. Вот, например, использование искусственного интеллекта, Чата GPT, способно заменить в штате компании должность аналитика. Ну, или хотя бы помочь имеющемуся, ускоряя рабочий процесс. А что ускоряет ГИИС ДМДК? Разве что ускоряет сокращение числа малых предприятий, для которых работа с ГИИС оказывается не по силам…

Прослеживаемость в ГИИС как самоцель — это ошибка. А ведь могла бы ГИИС упростить работу ювелиров и способствовать росту налогов. Если бы внедрение ГИИС сопровождалось снижением, а не увеличением затрат для участников рынка. На заре внедрения в сфере ДМДК системы ГИИС, сами участники рынка предлагали решения, позволяющие благодаря внедрению цифровизации в отрасли повысить в ней производительность труда. Цифровой контроль в сочетании с использованием инструментов страхования на рынке позволяет отказаться от направления ювелирных изделий в подразделения ФПП на опробование, клеймение и маркировку, т.е. экономить кредитные деньги производителя ювелирных изделий от их расходования на логистику в МРУ ФПП и обратно, на долгое ожидание исполнения этих процедур, выполняемых государством. Ведь и клеймо, и маркировку по металлу (согласно УИН, полученных от ФПП) бизнес сам в состоянии наносить на изделия. Но поддержки этой идеи нет...

Что еще важно учитывать: ювелиры, как и другие участники рынка ДМДК — это такие же добропорядочные и законопослушные граждане России, желающие работать честно и эффективно. И участникам рынка непонятно, почему государство априори считает ювелиров жуликами, о чем так любят говорить сегодня СМИ, вероятно, с подсказки регуляторов и контролеров отрасли.

Бизнес сегодня понимает необходимость работать честно, соблюдая необходимые требования государства. Вот только остается вопрос: а всегда ли установленные требования являются в самом деле необходимыми? Или львиная их доля есть следствие модной идеи прослеживаемости без пользы для развития отрасли и наполнения бюджета?

Итак, государство должно выбирать: или «шашечки» в виде бесконечного добавления участникам рынка обязательных требований, делающих труд ювелиров невыносимым и низкоэффективным, либо разгрузка, устранение избыточных требований к участникам рынка, развитие отрасли и, как следствие, рост налогов в бюджет.