Изображение: Дэвид Полак

Слишком много алмазов было выброшено на рынок в период его восстановления после Covid-19. В отрасли был отмечен большой рост в 2021 и начале 2022 года, и, возможно, она не предвидела текущего спада.

Теперь, когда спрос замедлился, уровень запасов алмазов остается высоким. Оживленная торговля алмазами в последние два года привела к росту предложения в то время, когда на рынке наступил спад .

Недавно опубликованные статистические данные Кимберлийского процесса (КП) показывают, что мировое производство алмазного сырья в 2022 году было выше, чем ожидалось, поскольку Россия оставалась доминирующим поставщиком, несмотря на санкции США, направленные против товаров этой страны.

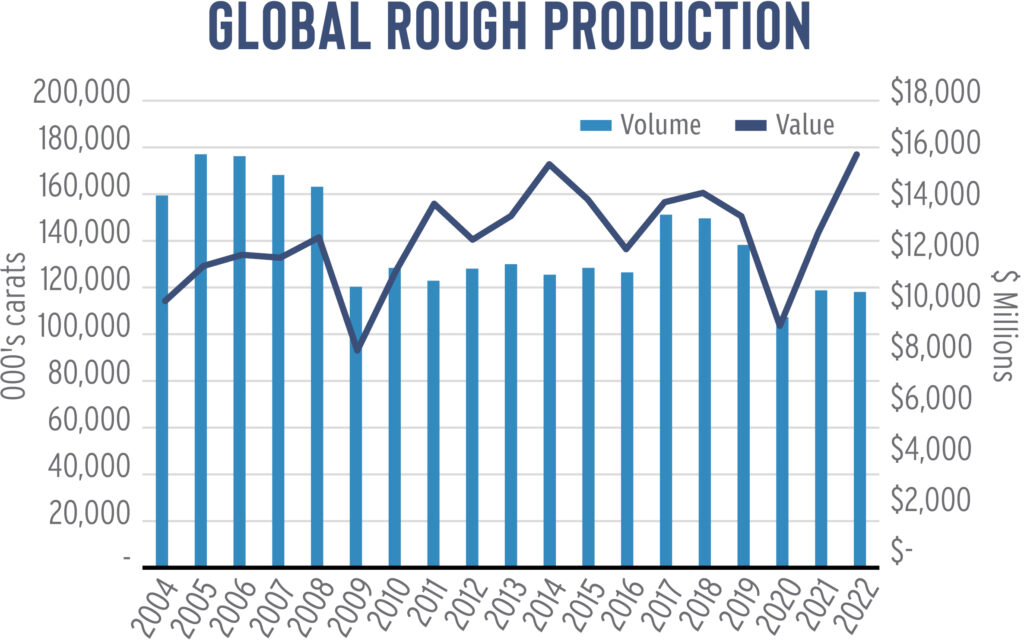

Мировое производство сократилось на 1% по объему до 118 млн каратов в течение года, в то время как стоимость производства подскочила на 24% до 16,02 млрд долларов — рекордно высокого уровня с тех пор, как КП начала публиковать данные в 2004 году (см. рис. 1).

Рисунок 1: На основе данных Кимберлийского процесса

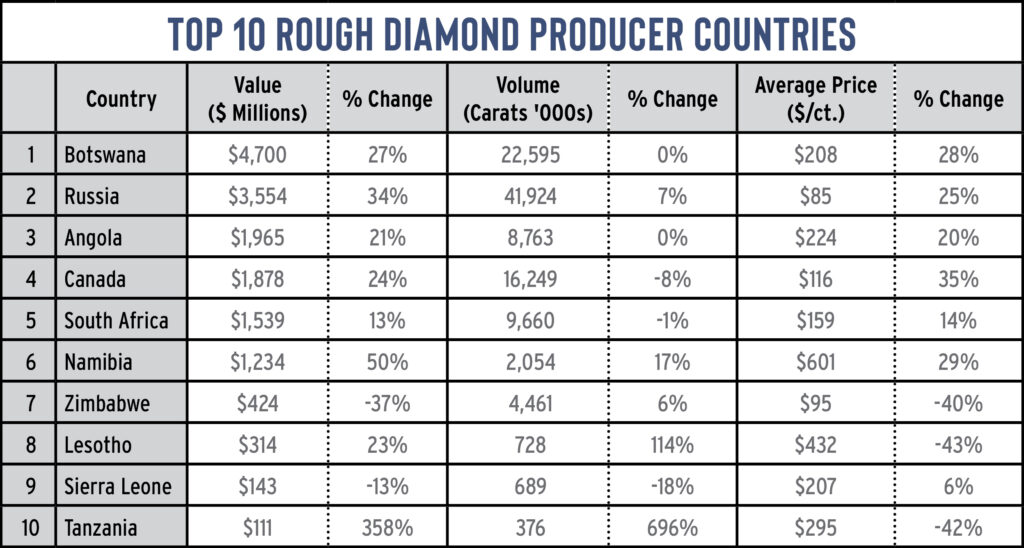

Россия заняла первое место в списке производителей по объему, в то время как Ботсвана возглавила список в стоимостном выражении, за ней следуют Россия, Ангола, Канада и Южная Африка (см. рис. 2).

Рисунок 2: На основе данных Кимберлийского процесса

Статистические данные обеспечивают важный контекст текущих рыночных условий. Здесь мы обрисовываем три вывода, которые раскрывают динамику алмазной отрасли в 2023 году.

Свес подачи

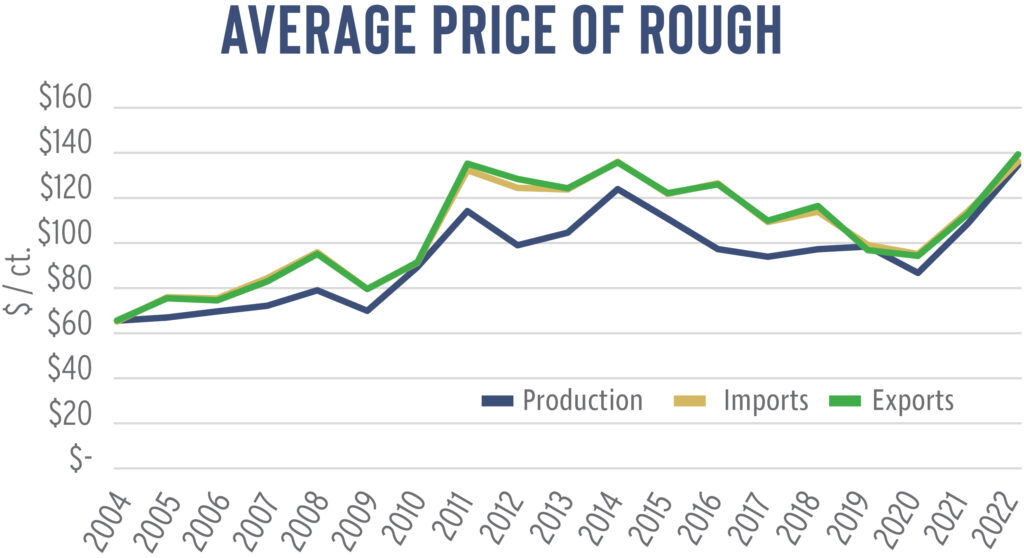

Торговля алмазами в 2022 году замедлилась по сравнению с предыдущим годом, поскольку меньше товаров переходило из рук в руки, но цены на алмазы значительно выросли. Средняя цена добычи выросла на 25% до рекордных 136 долларов за карат, в то время как стоимость импорта и экспорта увеличилась на 20% и 24% соответственно, как показали годовые показатели КП (см. Рисунок 3).

Рисунок 3: На основе данных Кимберлийского процесса

Это соответствует более раннему отчету De Beers о том, что ее средний индекс цен на алмазное сырье вырос на 23% в течение года после повышения на 11% в 2021 году. С тех пор цены на алмазное сырье немного снизились , хотя они все еще выше уровня 2022 года, несмотря на замедление алмазного рынка в 2023 году.

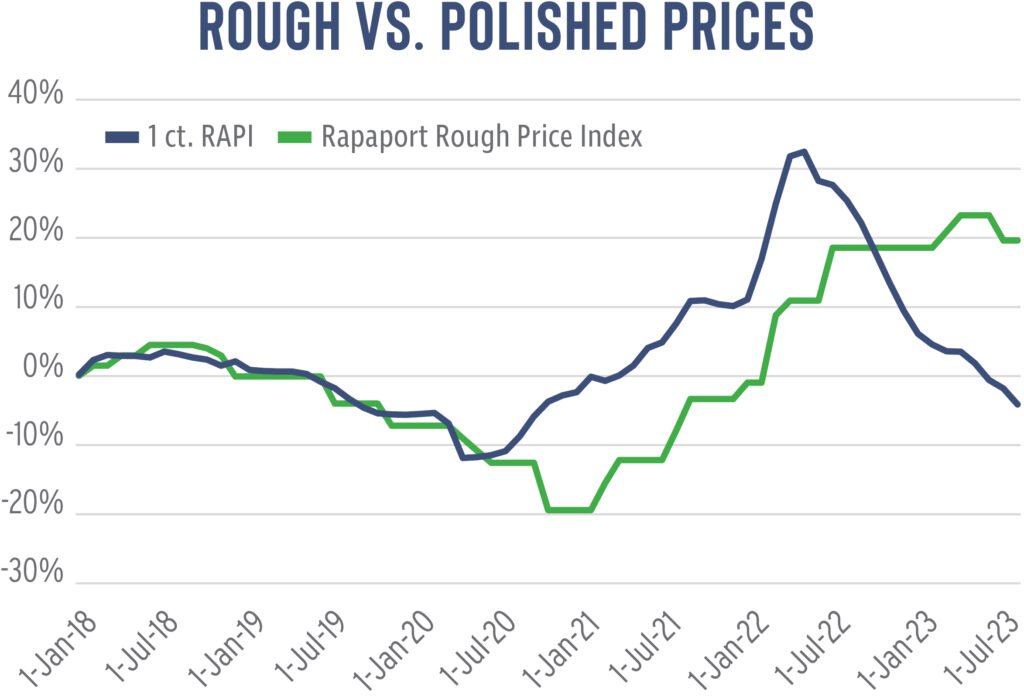

Маржа производственной прибыли сократилась: цены на алмазное сырье по-прежнему высоки, а цены на бриллианты снизились с конца марта 2022 года (см. рис. 4). Алмазный индекс RapNet (RAPI™) для бриллиантов весом 1 карат упал на 10,7% за весь 2022 год и на 8,4% в первой половине 2023 года.

Рисунок 4: Данные Рапапорта

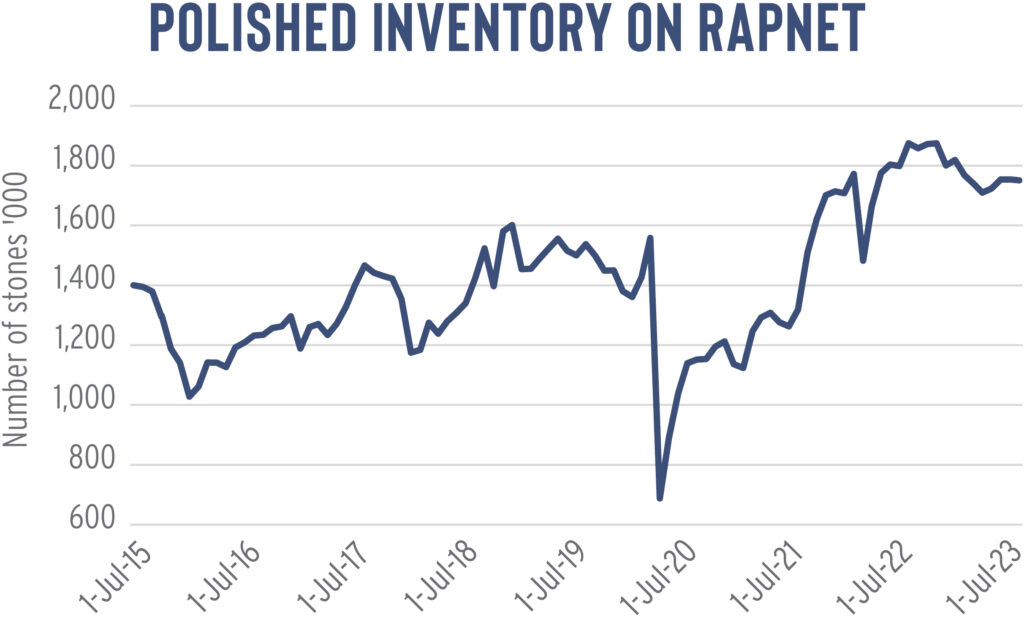

Цены на алмазное сырье выросли, так как у производителей был ненасытный спрос на товары в хорошие времена 2021 года и первой половины 2022 года. В этот период на рынок поступали большие объемы алмазного сырья, даже несмотря на то, что сектор бриллиантов уже замедлялся. Это привело к большому количеству бриллиантов в 2023 году. Количество камней в RapNet по-прежнему велико: по состоянию на 1 июля на сайте было зарегистрировано 1,75 миллиона бриллиантов, что на 7% меньше, чем годом ранее, но на 16% больше, чем до пандемии. На 1 июля 2019 г. зафиксировано 19 уровней (см. рис. 5).

Рисунок 5: Данные Рапапорта

Производители сократили закупки сырья в первой половине этого года. Продажи алмазного сырья De Beers упали на 24% в годовом исчислении до примерно 2,42 млрд долларов за шесть месяцев, в то время как импорт алмазов в Индию снизился на 16% до 6,77 млрд долларов за первые пять месяцев года, согласно последним данным Gem and Jewellery . Совет по продвижению экспорта (GJEPC) .

Рынок алмазов остается осторожным во втором полугодии, в основном из-за того, что прибыль от производства по-прежнему невелика. У поставщиков бриллиантов достаточно запасов, чтобы обеспечить их в течение следующих нескольких месяцев. Хотя подготовка к праздничному сезону, вероятно, приведет к увеличению продаж алмазного сырья к концу третьего квартала, по-прежнему ожидается, что торги не достигнут уровня 2022 года. Ожидается, что горнодобывающие компании соответствующим образом скорректируют свои производственные программы.

Российские товары на рынке

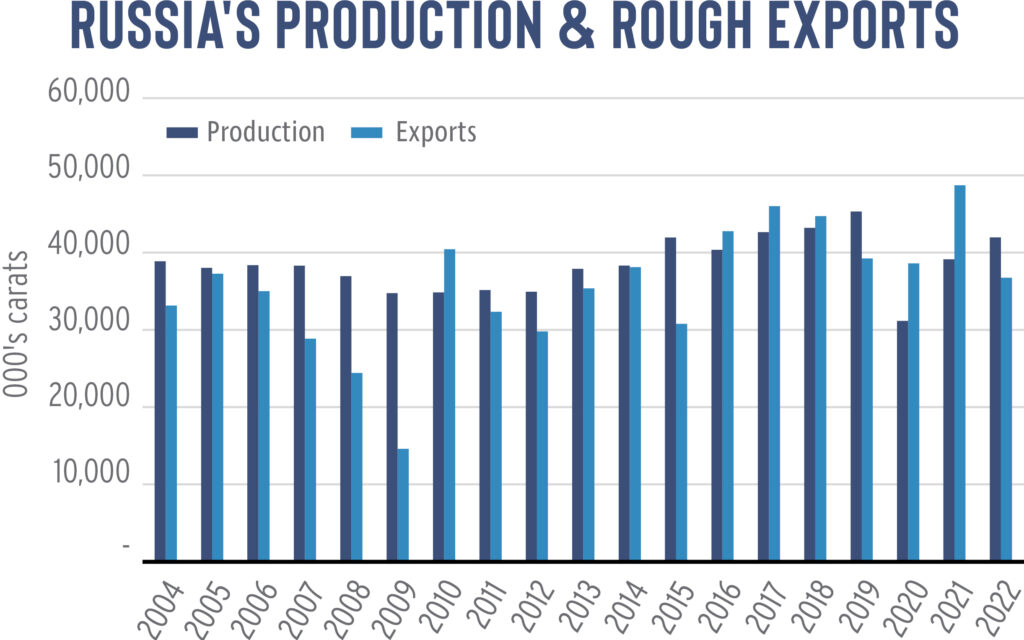

Россия была своеобразным Джокером в 2022 году. Хотя предполагалось, что санкции, введенные в феврале США в отношении алмазов из России, приведут к дефициту, товары продолжали поступать на рынок, поддерживая запасы бриллиантов.

Страна экспортировала 36,7 млн каратов алмазов на сумму 3,87 млрд долларов в течение 2022 года. Согласно расчетам Rapaport, основанным на данных правительства этих стран, около 12,1 млн каратов было импортировано в Бельгию и 4,8 млн каратов в Индию. Объединенные Арабские Эмираты (ОАЭ), которые КП оценивает как крупнейший центр торговли алмазным сырьем, вероятно, были еще одним важным пунктом назначения для российского алмазного сырья, хотя Дубай не раскрывает всех подробностей своей торговли.

Цифры указывают на один из двух сценариев, когда речь идет о российском сырье. Во-первых, для этих бриллиантов существует рынок, и производители имеют право поставлять алмазы в эти страны, если это разрешено законом в их юрисдикции.

Во-вторых, необходимо решить вопрос «существенной трансформации» — пути, по которому нынешние санкции США по-прежнему позволяют ввозить в США необработанные алмазы российского происхождения, если они огранены и отшлифованы в третьей стране, как поясняет Комитет по бдительности ювелиров (JVC) . Страны Большой семерки (G7) — Канада, Франция, Германия, Италия, Япония, Великобритания и США — работают над мерами, которые потребуют от компаний раскрытия происхождения импортируемых ими алмазов, как необработанных, так и бриллиантов.

Тем временем Алроса , на долю которой приходится подавляющая часть российской добычи, продолжает продавать , а производители продолжают покупать. Тем не менее, похоже, что АЛРОСА накопила некоторые запасы, учитывая, что Россия произвела 41,9 млн каратов и экспортировала 36 млн каратов в 2022 году (см. Рисунок 6).

Рисунок 6: На основе данных Кимберлийского процесса

Хотя АЛРОСА прекратила публиковать рыночные сводки с началом СВО, ее продажи алмазов остаются важным неизвестным фактором на рынке. Производители, покупающие у компании, должны быть прозрачными в отношении источника своих поставок, чтобы гарантировать, что они перекачиваются по надлежащим законным каналам.

Ботсвана

Прошлый год был важным для Ботсваны, поскольку она заключила новую сделку с De Beers, чтобы повысить ценность своей местной алмазной промышленности. Отложенное соглашение было окончательно подписано в конце июня 2023 года, что, среди прочих условий, дает государственной компании Okavango Diamond Company (ODC) право в конечном итоге получить 50% местного производства De Beers.

Между тем, правительство также купило 24% акций производителя HB Botswana , и ODC согласилась поставлять HB алмазы в рамках сделки с добавленной стоимостью, благодаря которой ODC получит долю прибыли от полученных бриллиантов.

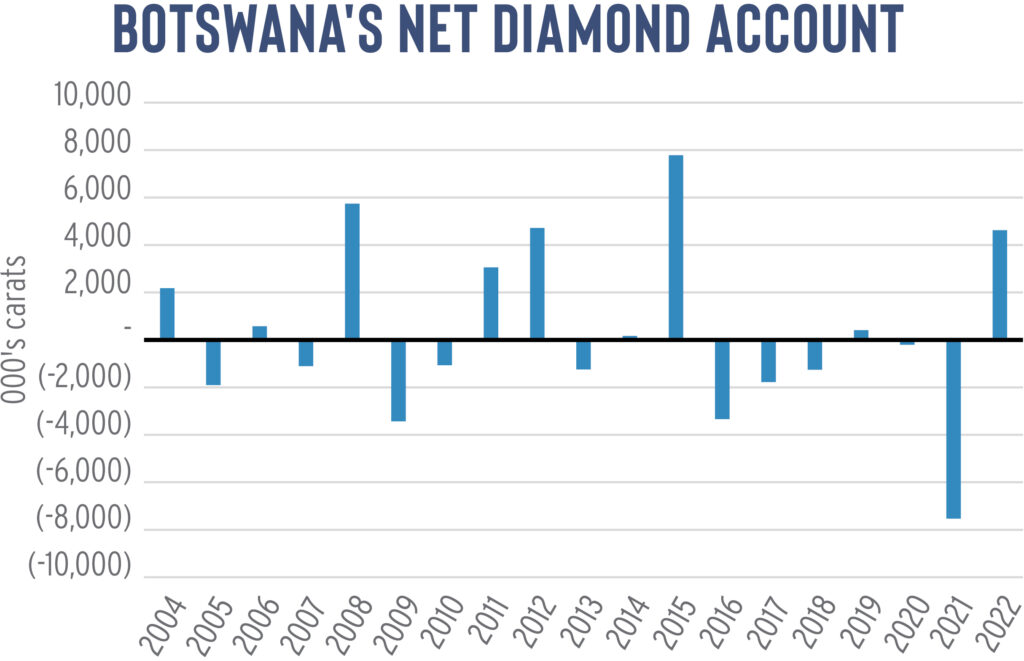

Поскольку Ботсвана стремилась улучшить свою программу обогащения , большой объем товаров остался в стране. Его чистый счет алмазов — производство плюс импорт минус экспорт — составил 4,6 млн каратов на сумму 1,4 млрд долларов, тогда как в предыдущие шесть лет он был нетто-экспортером алмазов (см. рис. 7).

Рисунок 7: На основе данных Кимберлийского процесса

Вполне вероятно, что эти 4,6 миллиона каратов предназначались для местного производства или продажи. Небольшая часть может принадлежать De Beers, которая не хочет хранить запасы. Согласно годовому отчету материнской компании Anglo American, в 2022 году производство группы De Beers превысило продажи всего на 1,2 млн каратов.

По оценкам Rapaport, в 2022 году компания Okavango продала около 5,9 млн каратов, что составляет 17% производства Ботсваны в 22,6 млн каратов, о чем сообщает KP. Однако ODC имело право на 25% от этой суммы. Разница между тем, что ODC предположительно приняла за полную долю, и ее продажами составляет около 2,8 млн каратов.

Okavango не раскрыла, какая часть ее поставок пойдет HB. Он также давно продвигал идею продажи через долгосрочные контракты, а не через систему тендеров, которая дала бы ему некоторую защиту на рынке с нисходящей тенденцией. Вероятно, он взвешивает свои варианты, поскольку получает доступ к большему предложению.

В то время как Ботсвана приступает к реализации своих соглашений с De Beers и HB, более подробная информация об этих новых договоренностях, вероятно, будет раскрыта в следующем году. Между тем, ODC вскоре станет крупным поставщиком алмазного сырья, а полугосударственная компания, похоже, имеет небольшой запас в качестве буфера или, возможно, может использовать его для запуска новых механизмов.

Заключение

Данные КП важны, поскольку они представляют собой краткий обзор состояния рынка алмазов в разных местах. Каждая страна среди основных производителей, производственных и торговых центров требует анализа, и есть много вопросов, которые здесь не рассматривались.

Три темы, изложенные в этой статье — избыточное предложение, Россия и Ботсвана — в настоящее время оказывают наибольшее влияние на рынок. Данные КП за 2022 год подчеркивают их продолжающееся влияние.

Россия и Ботсвана требуют внимания по разным причинам, поскольку их механизмы поставок алмазного сырья не только адаптируются к изменяющимся рыночным условиям, но и формируют их. В основном они подчеркивают влияние на рынок De Beers, АЛРОСА, а вскоре и Окаванго, даже несмотря на то, что Россия и Ботсвана сталкиваются с меняющимися реалиями.

Эта статья впервые появилась в июльском выпуске Rapaport Research Report