Консенсус рынка по ключевым макропеременным, таким как ВВП, доходность и инфляция, — если принимать их за чистую монету — предполагает положительный, но гораздо более скромный рост золота в 2025 году. Рост может быть обусловлен более сильным, чем ожидалось, спросом со стороны центральных банков или быстрым ухудшением финансовых условий, что приведет к потокам «бегства в качество». И наоборот, изменение денежно-кредитной политики, ведущее к более высоким процентным ставкам, вероятно, принесет проблемы. Кроме того, вклад Китая в рынок золота будет ключевым: потребители были в стороне, в то время как инвесторы оказывали поддержку. Но эта динамика зависит от прямого (и косвенного) воздействия торговли, стимулирования и восприятия риска.

Источник: Bloomberg, Oxford Economics, World Gold Council

Рекордный 2024 год

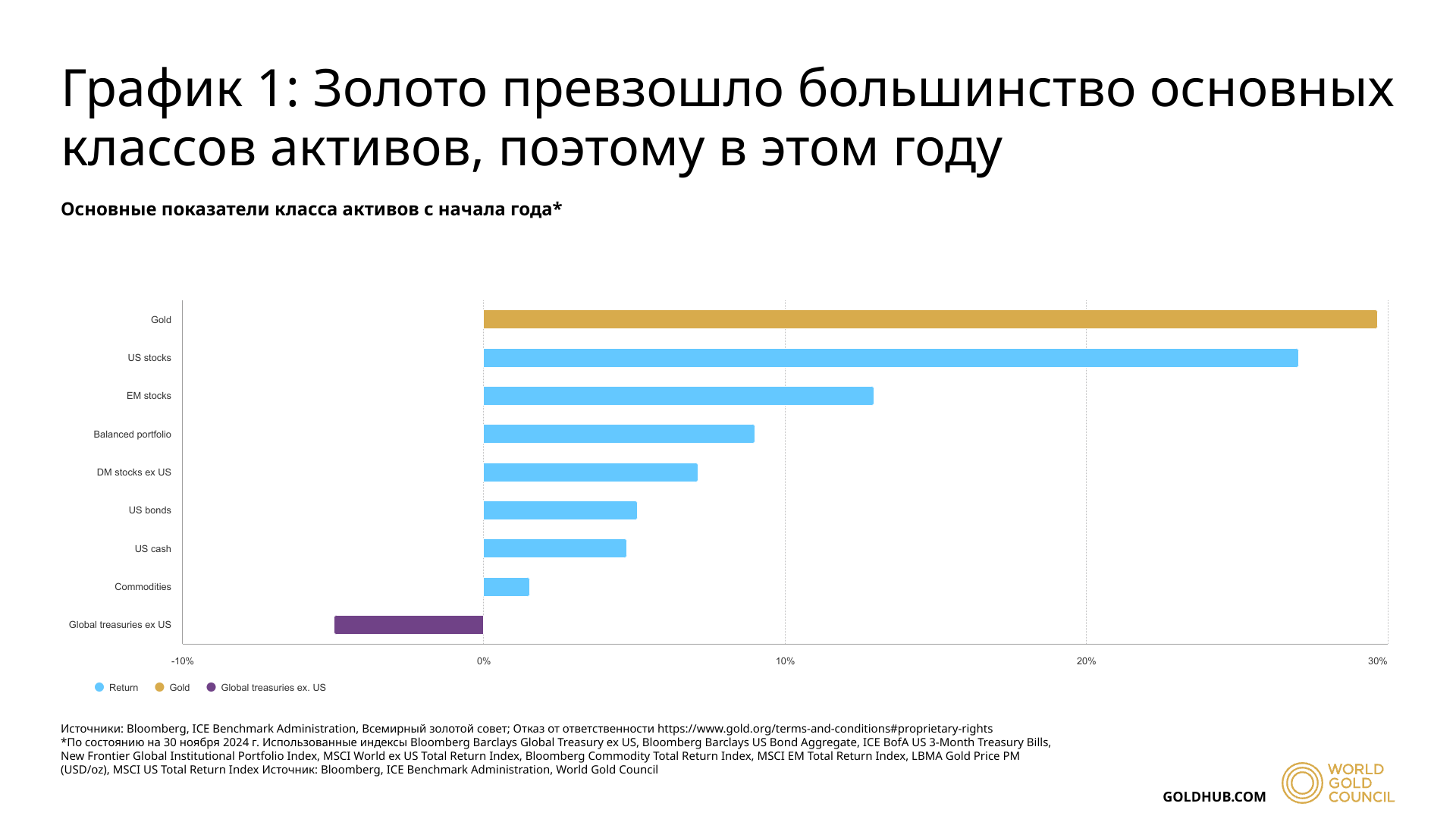

Цена на золото выросла более чем на 28% с начала года в долларах США, торгуясь в среднем на 22% выше в этом году, чем в 2023 году; ее динамика по всем валютам была одинаково сильной. Золото достигло 40 новых рекордных максимумов с начала года, а общий спрос на золото в третьем квартале впервые превысил 100 миллиардов долларов США.

Инвестиционный спрос, особенно через внебиржевые транзакции, поддерживался скрытым течением геополитического риска и волатильностью на многих региональных финансовых рынках. Центральные банки продолжали добавлять золото в резервы с начала года, а покупки набирали обороты в начале октября. И большую часть третьего квартала западные инвесторы снова устремились в золото, поскольку центральные банки начали снижать процентные ставки.

На этом фоне золото остается одним из наиболее эффективных активов года (График 1).

2025: История двух половин?

Все взгляды прикованы к США. Второй срок Трампа может дать толчок местной экономике, но в то же время может вызвать изрядную долю нервозности у инвесторов по всему миру.

Если мы посмотрим на 2025 год, консенсус рынка предполагает, что ФРС сократит ставку на 100 базисных пунктов к концу года, при этом инфляция снизится, но все еще будет выше целевого показателя. Европейские центральные банки также, вероятно, снизят ставки на аналогичную сумму. Ожидается, что доллар США останется на прежнем уровне или немного ослабнет по мере нормализации условий, в то время как глобальный рост останется положительным, но продолжит расти ниже тренда.

В этом контексте действия ФРС и направление доллара США будут по-прежнему важными драйверами для золота. Но, как показали последние несколько лет, эти два фактора не являются единственными, которые определяют эффективность золота. Вместо этого мы полагаемся на более надежную структуру, которая позволяет нам фиксировать вклад всех секторов спроса и предложения золота.

В частности, мы рассматриваем роль:

Экономический рост и его прямое влияние на потребительский спрос.

Риск и неопределенность — как стимул для потоков инвесторов, ищущих эффективные хеджирования.

Альтернативные издержки — повышение (или снижение) привлекательности золота по сравнению с доходностью облигаций.

Импульс , который может усилить тенденции или, в равной степени, обратить их вспять.

Наш анализ, основанный на Qaurum SM, предполагает, что если экономика будет функционировать в соответствии с консенсусным прогнозом в 2025 году, золото может продолжить торговаться в том же диапазоне, что и в последней части года, с потенциалом некоторого роста (рисунок 2).

Как мы обсуждали в нашем прогнозе на середину года , эта предполагаемая динамика, вероятно, указывает на то, что золото эффективно отражает всю имеющуюся в настоящее время информацию.

Риск-вкл/риск-выкл

Трамп начинает свой второй срок в конце января, но фондовый рынок США уже делает ставку на про-бизнес-повестку дня с ростом почти на 7% с начала ноября. Технологические акции (и Magnificent 7) показали себя еще лучше.

Более благоприятная для бизнеса фискальная политика в сочетании с повесткой дня «Америка прежде всего» скорее всего улучшит настроения среди внутренних инвесторов и потребителей. Это, скорее всего, будет способствовать рискованным сделкам в первые несколько месяцев года. Однако вопрос в том, приведет ли эта политика также к инфляционному давлению и сбоям в цепочках поставок. Кроме того, снова растут опасения по поводу европейского суверенного долга, не говоря уже о продолжающейся геополитической нестабильности, особенно в свете событий в Южной Корее и Сирии в начале декабря.

В целом это может побудить инвесторов искать инструменты хеджирования, такие как золото, для противодействия риску.

ФРС

Денежно-кредитная политика имеет ограниченные масштабы, и ее последствия требуют времени, чтобы стать очевидными, что усложняет принятие решений центральными банками о том, продолжать ли, приостановить или полностью изменить курс той или иной политики.

Пока что ФРС удалось сдержать инфляцию, не выбивая паруса экономики из колеи. Но 2025 год, скорее всего, окажется нелегким.

Есть много причин, по которым инфляция может подскочить, но экономика все еще не сильна, а изменение политики может ухудшить условия кредитования. Если глобальный финансовый кризис чему-то нас и научил, так это тому, что когда проблемы в системе начинают рушиться, они рушатся быстро!

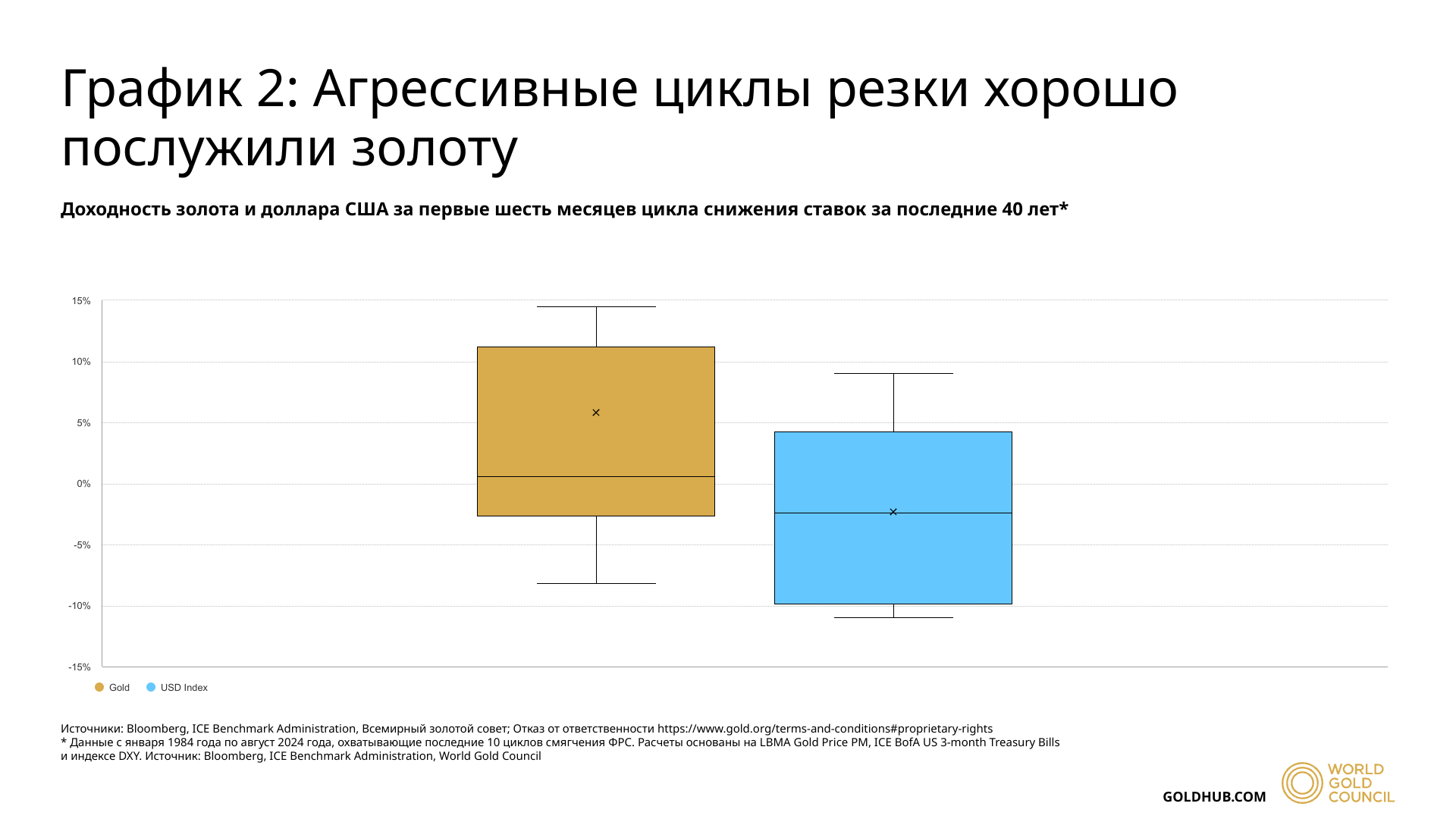

Исторически золото росло в среднем на 6% в первые шесть месяцев цикла снижения ставок. Его последующая динамика зависела от продолжительности и глубины этого цикла ( График 2 ).

В целом, более мягкая политика ФРС будет полезна для золота, однако длительная пауза или изменение политики, вероятно, окажут дополнительное давление на инвестиционный спрос.

Сможет ли сохраниться спрос в Азии?

Китай и Индия являются крупнейшими рынками золота. В целом, Азия обеспечивает более 60% годового спроса (исключая центральные банки). Ее вклад в производительность нельзя недооценивать.

В этом году азиатские инвесторы повысили динамику золота, особенно в первой половине года, а спрос в Индии выиграл от снижения импортной пошлины во второй половине года.

Однако риск торговых войн нависает. Потребительский спрос в Китае, скорее всего, будет зависеть от здоровья экономического роста — будь то обычными средствами или государственными стимулами. И хотя те же факторы, которые повлияли на инвестиционный спрос в 2024 году, все еще присутствуют, золото может столкнуться с конкуренцией со стороны акций и недвижимости.

Индия, похоже, находится в лучшем положении. Экономический рост остается выше 6,5%, и любое повышение тарифов повлияет на нее меньше, чем на других торговых партнеров США, учитывая гораздо меньший торговый дефицит. Это, в свою очередь, может поддержать потребительский спрос на золото. В то же время финансовые инвестиционные продукты из золота показали значительный рост, и хотя они составляют небольшую часть общего рынка, они стали желанным дополнением к экосистеме золота.

Центральные банки как покупатели

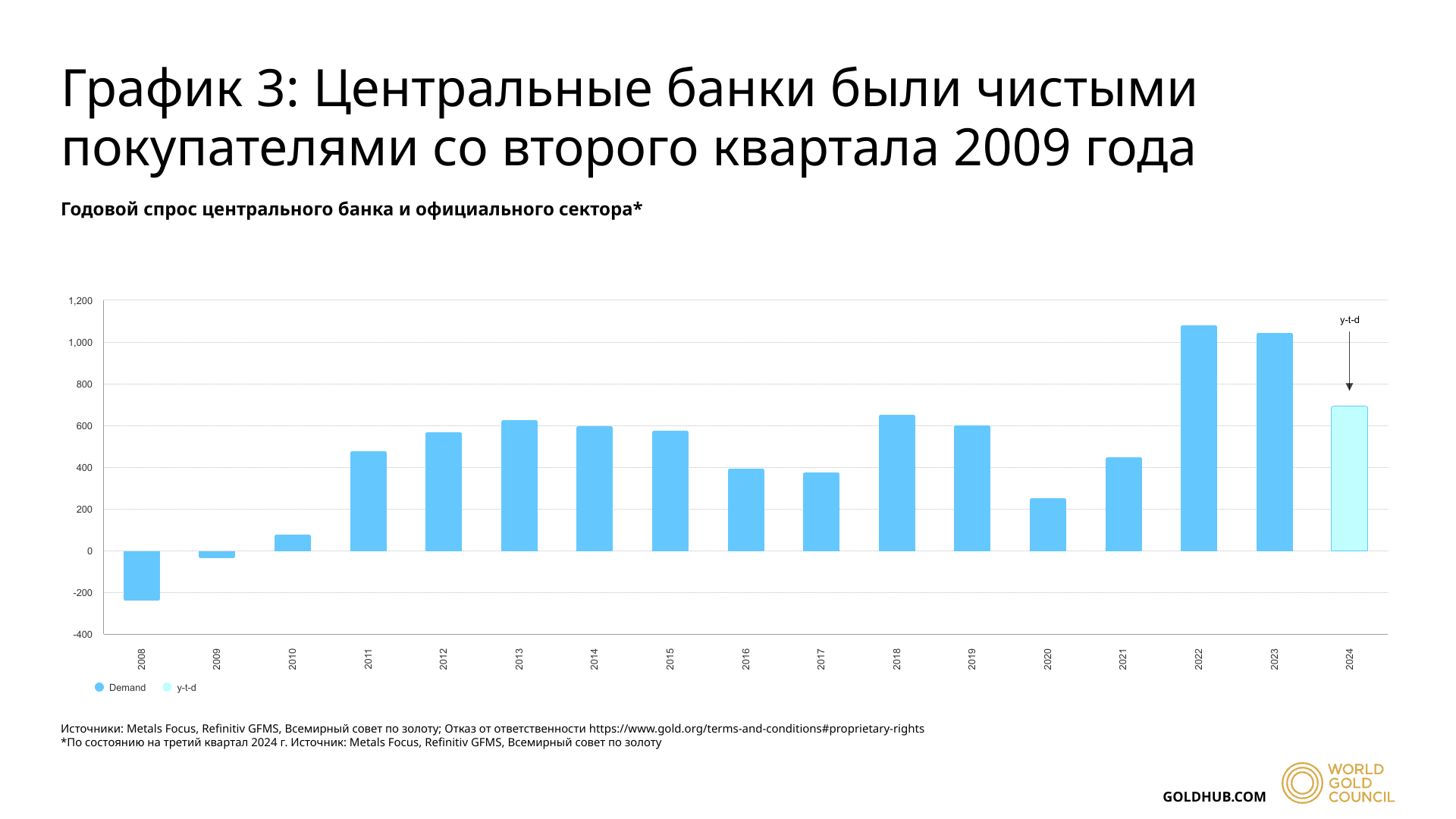

Центральные банки были чистыми покупателями в течение почти 15 лет ( График 3 ). 2 Важность золота в валютных резервах общепризнана : его роль как долгосрочного хранилища стоимости, как диверсификатора, его эффективность во времена кризисов и тот факт, что оно не несет кредитного риска. В условиях постоянно растущего суверенного долга и геополитической неопределенности роль золота прочно укрепилась.

Хотя спрос со стороны центральных банков, скорее всего, завершит год ниже предыдущих рекордов, он остается высоким, что положительно сказывается на динамике золота в размере 7–10%.

Равным образом, центральные банки останутся важной частью головоломки. Покупки центральными банками обусловлены политикой и, таким образом, их трудно прогнозировать, но наши опросы и анализ показывают, что текущая тенденция сохранится. По нашему мнению, спрос свыше 500 тонн (приблизительная долгосрочная тенденция) все равно должен иметь чистый положительный эффект на производительность. И мы считаем, что спрос центральных банков в 2025 году превзойдет этот показатель. Но замедление ниже этого уровня может оказать дополнительное давление на золото.

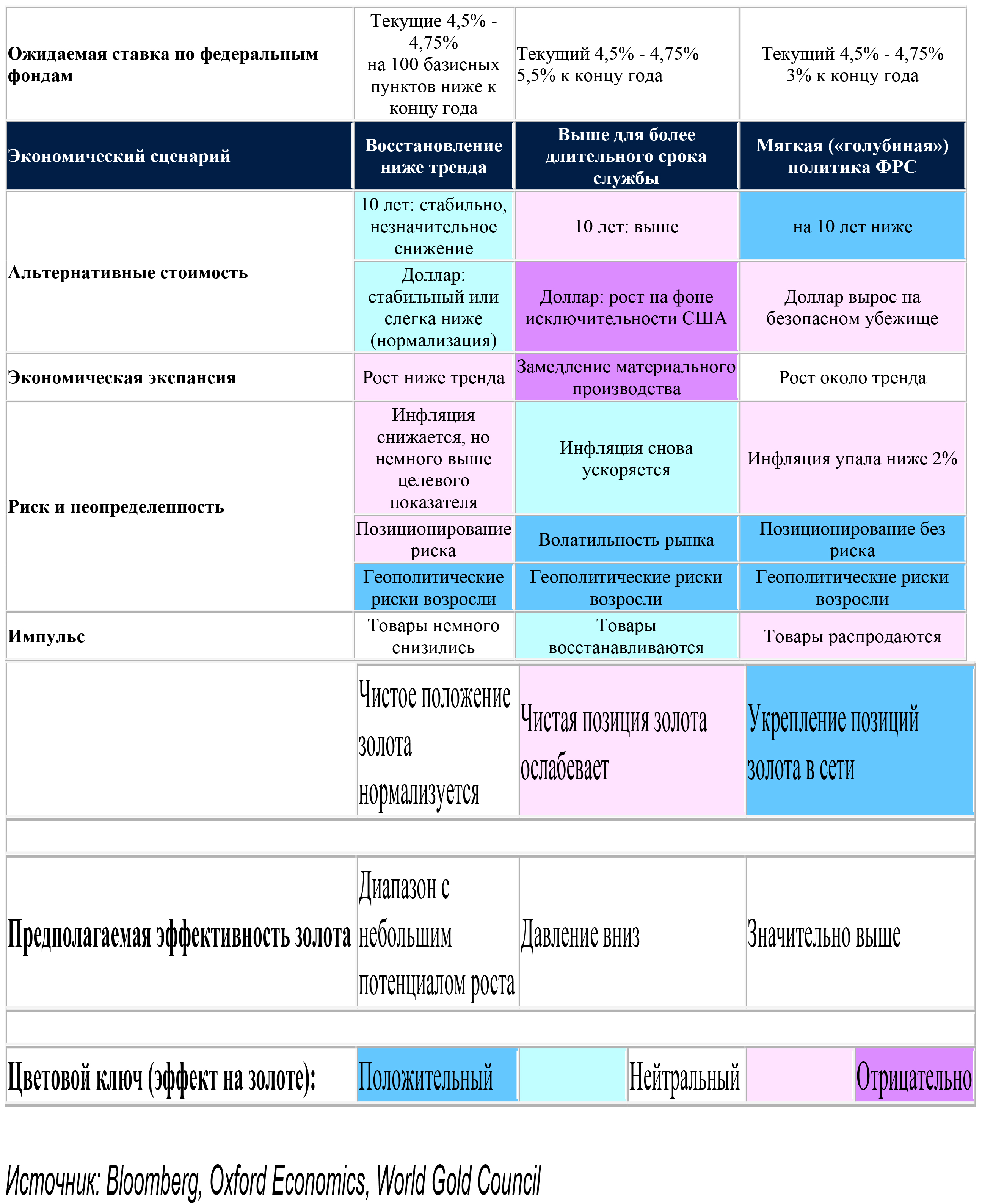

Заключение

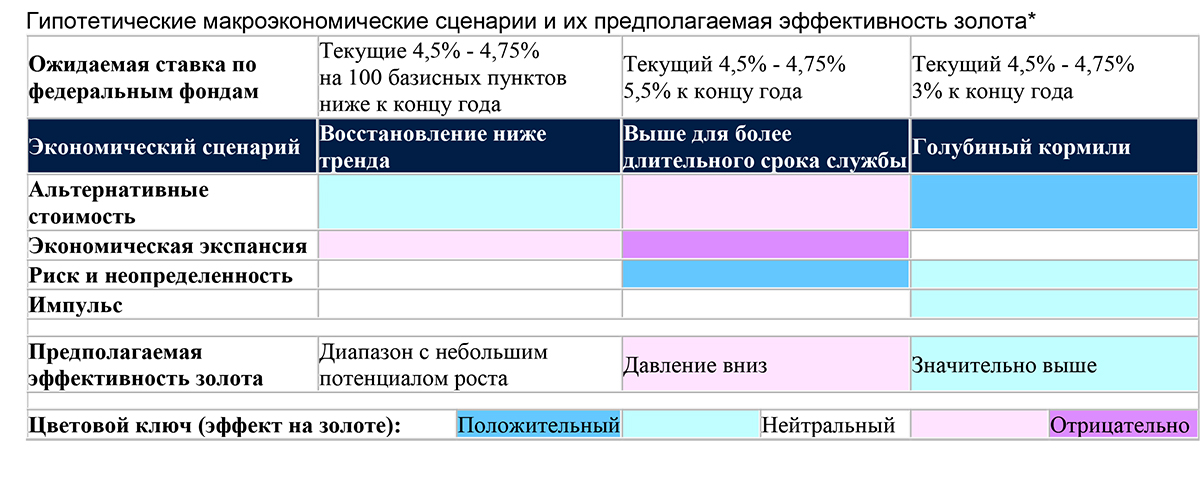

Наш анализ, основанный на Qaurum SM , изучает потенциальную реакцию золота на базовые рыночные условия на основе текущего консенсуса, а также более медвежьих и бычьих сценариев ( рисунок 3 ).

Рисунок 3: Гипотетические макроэкономические сценарии и их предполагаемая эффективность золота*

Золото, скорее всего, останется в диапазоне, если существующие рыночные ожидания верны. Однако сочетание более высоких ставок и более низкого экономического роста может негативно повлиять на инвесторов и потребителей. Это может быть особенно заметно в Азии. И наоборот, значительно более низкие процентные ставки или ухудшение геополитики или рыночных условий улучшат показатели золота.

Наконец, ключевым фактором станет спрос со стороны центральных банков, поскольку он продолжит оказывать поддержку золоту, если останется на здоровом уровне.

Окончательная динамика цены на золото будет зависеть от взаимодействия четырех основных факторов, влияющих на стоимость золота: экономического роста, риска, альтернативных издержек и динамики.