В ювелирном мире назрели перемены: готовятся к продаже такие столпы как De Beers и Faberge. А теперь крупнейший акционер Signet Jewelers (крупнейший в мире ритейлер ювелирных изделий с бриллиантами) призывает совет директоров изучить стратегические альтернативы, включая немедленную продажу компании, поскольку за последние три месяца ювелирная компания существенно потеряла в стоимости.

«Инвесторы, похоже, убеждены, что совет директоров и команда менеджеров подорвут денежные средства компании, ее конкурентоспособность и франшизу», — написала Select Equity Group в письме совету директоров от 27 февраля. «Поэтому мы считаем, что совет директоров обязан изучить все стратегические альтернативы для Signet, включая ее продажу».

Список претензий группы перекликается с мнением, которое многие представители ювелирной отрасли высказывают уже некоторое время: Signet постоянно отстает от остального ювелирного рынка, несмотря на свое доминирующее положение и значительный маркетинговый бюджет.

Последнее напоминание пришло в середине января, когда Signet сообщила, что продажи в одном магазине упали на 2% в праздничный сезон. Между тем, по данным Mastercard, общие продажи ювелирных изделий в США выросли на 4% за тот же период с ноября по декабрь. Edge Retail Academy, консалтинговая фирма по ювелирным изделиям, оценила, что продажи среди независимых ювелиров выросли на 8% в ноябре и на 6% в декабре.

В результате руководство понизило свой прогноз на четвертый квартал и весь год и прогнозирует выручку в размере около 6,68 млрд долларов США за год, заканчивающийся 1 февраля 2025 года, что на 7% меньше, чем в 2024 финансовом году. Публикация прибыли запланирована на 19 марта.

Половина стоимости

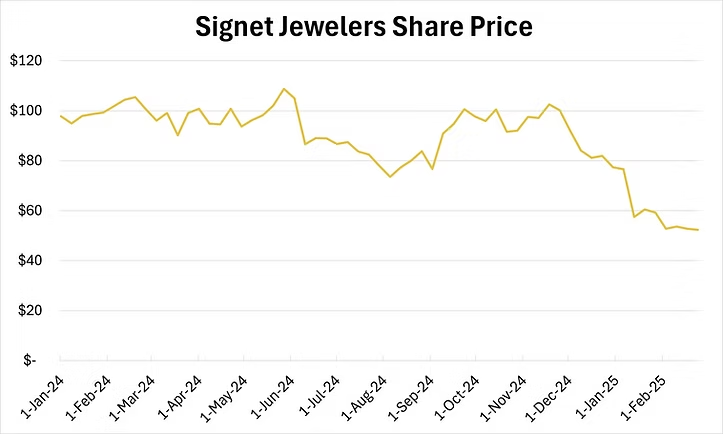

Акции Signet резко упали и сейчас находятся примерно на 50% ниже своего последнего пика в $104,13, зафиксированного 25 ноября. В четверг, 27 февраля, акции торговались по $49,73, но в пятницу после публикации письма акционеров выросли на 5,2% до $52,32.

Неудивительно, что ребята из Select Equity встревожены. Стоимость их 9,7% акций снизилась примерно на 218 миллионов долларов за три месяца.

В письме указывается на совет директоров и руководство под руководством нового генерального директора Дж. К. Сайманчика как на ответственных за текущее затруднительное положение. Однако Джина Дросос, которую Сайманчик сменил 4 ноября, также должна понести ответственность. Именно ее стратегия привела к пропущенному праздничному сезону, несмотря на поддержку Select Equity бывшего генерального директора.

«Мы поддерживали изменения, внесенные предыдущим генеральным директором Джиной Дросос с целью обновления брендов и использования конкурентных преимуществ Signet, но мы были разочарованы недавними результатами, включая операционные ошибки и изменения в руководстве», — пишет Select Equity.

Требуется более долгосрочный анализ. Оглядываясь назад, мы можем сказать, что Дросос и ее команда неправильно поняли рынок и больше всего виновны в неудачах Signet.

Выберите жалобы

Сначала давайте посмотрим, что говорит Select Equity:

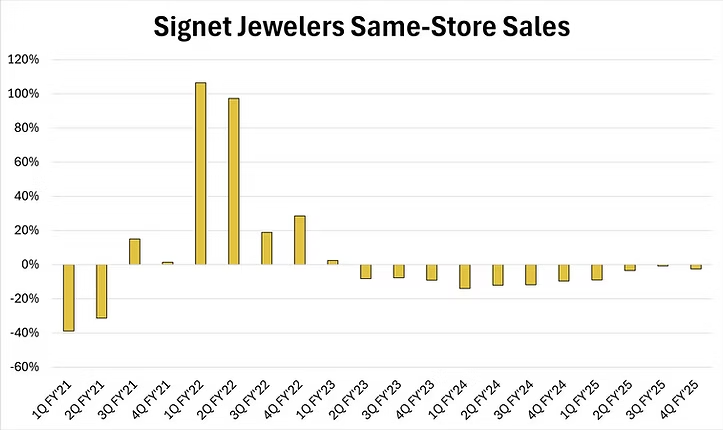

Группа начала свою аргументацию с указания на то, что объем продаж Signet в сопоставимых магазинах снижался в каждом из последних 11 кварталов, в то время как операционная прибыль снижалась в каждом из последних трех лет и не достигла прогнозных показателей в последних двух годах.

Она раскритиковала руководство за «неудачный» переход на новую технологическую платформу James Allen и Blue Nile — ее флагманских предприятий электронной коммерции. Это привело к значительному двузначному падению продаж в обеих дочерних компаниях в течение шести кварталов подряд, отметили инвесторы.

Совет директоров демонстрирует плохую репутацию в распределении капитала, потратив почти полмиллиарда долларов на покупку убыточных предприятий, включая Blue Nile, а также направив денежные средства на покупку акций, значительно превышающих их текущий уровень, продолжила Select Equity.

В письме также подчеркивалось, что Дросос ушел без предупреждения. И ее отсутствие, в то время как бизнес продолжал буксовать в праздничный сезон, несмотря на заверения, что она продолжит работу в качестве консультанта, еще больше раздражало группу инвесторов.

Наконец, Select Equity подчеркнула многомиллионные выплаты для сохранения существующей управленческой команды на удивительно короткий период времени, от трех до шести месяцев. Она также согласилась выплатить «неоправданно большой подписной бонус и компенсационный пакет за найм генерального директора без опыта в ювелирной или модной индустрии и со смешанным послужным списком в двух последних компаниях, принадлежащих частному капиталу, которыми он управлял», — написала она.

Финансовый год заканчивается в первую субботу после 31 января. 4 квартал 2025 финансового года, согласно рекомендациям компании.

Рост возможен?

Возможно, немного рано судить о сроке полномочий Сайманчика в Signet, учитывая, что он пришел всего четыре месяца назад. По крайней мере, на бумаге у него достаточно впечатляющее резюме, включая шестилетний срок работы на посту генерального директора PetSmart Inc., а до этого — генерального директора Academy Sports + Outdoors.

Symancyk унаследовал стратегию Drosos в неудачное время, как раз перед тем, как праздничный сезон выявил ее недостатки. Хотя недостатки стратегии могут быть очевидны для тех, кто занимается торговлей, инвесторы могут не знать о рыночной динамике, за которой гнался Signet.

Понятно, что Дросос полюбилась инвесторам, обеспечив замечательную прибыль за время ее работы на посту генерального директора.

«Под ее руководством за последние пять лет компания увеличила свою долю рынка почти на 50% и значительно усилила свое цифровое присутствие. За время пребывания Джины на посту генерального директора она и ее команда увеличили продажи электронной коммерции в четыре раза и преобразовали финансовые результаты компании, сократив валовую непогашенную задолженность более чем на 90%, почти удвоив ликвидность и за последние четыре года увеличив скорректированную операционную маржу более чем на 70% — все это помогло вывести совокупную акционерную прибыль Signet на вершину среди розничных компаний-аналогов за последние один, три и пять лет», — написала Signet .

Однако акцент на рыночной доле, цифровом присутствии и электронной коммерции вводит в заблуждение. Все они были обусловлены приобретениями, такими как Blue Nile, Diamonds Direct и Rocksbox.

Неправильное толкование тенденций

Signet долгое время боролась за органический рост, измеряемый продажами в одном магазине. Компания не смогла реализовать свою стратегию «Вдохновляющее великолепие», запущенную в 2022 году, которая была направлена на достижение годового дохода в размере от 9 до 10 миллиардов долларов в течение трех-пяти лет.

Дросос изложила стратегию во время дня инвестора в апреле 2023 года, представив четыре области, которые будут способствовать росту в среднесрочной перспективе:

-Значительный подъем в свадебном сегменте, который, по ее словам, все еще не оправился от последствий пандемии COVID-19.

-Растущий спрос на доступную роскошь.

-Возможность для сервисного бизнеса улучшить опыт владения ювелирными изделиями с помощью программ лояльности, а также предложений по ремонту, персонализации и финансированию.

-Стимулирование выгод от маркетинговых, цифровых и информационных возможностей.

Компания удвоила свою теорию о том, что пандемия вызвала сбой в мире знакомств, поскольку люди не могли встречаться во время карантина из-за COVID. Двух-трехлетний цикл, необходимый для знакомства, свиданий и помолвки пары, был отложен и должен был материализоваться в 2023 и 2024 годах, что привело к буму свадебных услуг, как гласит история. Но этого не произошло, и свадебный бизнес компании продолжал снижаться с каждым кварталом, включая последний.

Она также неверно истолковала тенденцию к доступной роскоши. Хотя в то время наблюдался рост доступной роскоши, с тех пор аналитики отметили, что амбициозный клиент идет на спад. Продажи предметов роскоши стимулируются VIP-потребителями, в пространстве, в котором Signet не работает.

Что касается двух других прогнозов, бизнес услуг слишком мал, чтобы обеспечить рост всей компании, составляя 10–12% от общего объема продаж, в то время как его маркетинговое и информационное мастерство еще должно быть подтверждено ростом продаж. Кроме того, Signet, по-видимому, «провалила» свое цифровое преимущество, по словам ее крупнейшего акционера.

Бум выращенных бриллиантов

Поэтому Select Equity права, когда подчеркивает последовательное падение продаж в том же магазине и рост, а также скользящую операционную прибыль. Но она может осознать или не осознать, что эти меры выявляют дополнительный недостаток в стратегии Signet, а именно ее сильную приверженность выращенным в лаборатории бриллиантам.

Продажи выращенных в лаборатории бриллиантов Signet неуклонно растут с тех пор, как компания впервые начала продавать их в 2019 году. В 2024 финансовом году (календарный 2023 год) эта категория составляла «десятки процентов от общего объема продаж ювелирных изделий», сообщала Дросос в то время. Продажи выращенных в лаборатории бриллиантов выросли примерно на 40% в годовом исчислении в последнем четвертом квартале, сказал Сайманчик на конференции ICR в середине января.

Результатом является то, что Signet постоянно продает больше низкоценных лабораторных алмазов за счет более дорогих натуральных алмазов. Это, естественно, повлияет на рост продаж в том же магазине.

Хотя это правда, что компания смогла продать своим клиентам выращенные в лаборатории бриллианты подороже, заставив их купить более дорогой и крупный синтетический бриллиант, эта продажа все равно будет более дешевой сделкой, чем та, которую она совершила бы тому же клиенту пять лет назад, купив натуральный бриллиант.

Также стоит отметить, что Signet продает меньше изделий в целом. Количество транзакций, зарегистрированных Signet в Северной Америке в 2024 финансовом году, было самым низким уровнем по крайней мере за шесть лет, включая пандемический 2020 год, по моим расчетам. Можно было бы подумать, что переход на синтетику будет стимулировать больше транзакций.

Продажа большего количества выращенных в лаборатории бриллиантов также влияет на операционную прибыль. Не секрет, что выращенные в лаборатории бриллианты обеспечивают розничным торговцам более высокую маржу; однако сомнительно, предлагают ли они более высокую абсолютную прибыль в долларовом выражении.

Signet намекнула на это в своем годовом отчете за 2023 финансовый год, заявив: «За последние несколько лет доля наших запасов, выручки и операционной маржи, связанных с созданными в лаборатории алмазами, увеличивалась вместе со спросом и принятием со стороны потребителей. Если стоимость или спрос со стороны потребителей на созданные в лаборатории алмазы снизятся, это может оказать негативное влияние на наши запасы, выручку и операционные результаты».

Хотя потребительский спрос, возможно, и вырос, стоимость продукта существенно снизилась.

Среди всего этого Signet больше всего потеряла, продавая синтетику в свадебном сегменте. Компания утверждала, что выращенные в лаборатории бриллианты «увеличили широту ассортимента» в свадебной категории. Однако она не учла долгосрочные издержки сокращения продаж натуральных бриллиантов.

Будучи лидером на рынке свадебных украшений, компания должна активнее выступать за использование натуральных бриллиантов, подходящих для помолвочных колец.

Signet теперь пытается восстановить связь между свадебными украшениями и концепцией обязательств с натуральными бриллиантами, сотрудничая с De Beers в рамках кампании «Worth the Wait». Пока еще слишком рано оценивать эффективность текущей программы, но будет сложно перенаправить потребителей, которые теперь знают о более доступной альтернативе. Кроме того, Kay Jewelers, Zales, James Allen, Blue Nile продолжают продвигать свои коллекции выращенных в лаборатории свадебных украшений.

Альтернативные стратегии

Все это ставит Симанчика в затруднительное положение, особенно после получения столь строгого письма от самого влиятельного акционера Signet.

Перекладывание ответственности на Дросос помможет лишь отчасти, если поможет вообще. Теперь его задача — сформулировать альтернативную стратегию, которая будет стимулировать органический рост и устойчивые доходы, а также восстанавливать доверие инвесторов.

Это потребует совершенно нового повествования.

Симанчик должен представить честную оценку перспектив компании на свадебном рынке и отказаться от теории задержки из-за Covid, в которую никто в отрасли на самом деле не верил. Signet должна взять на себя ответственность за маркетинг природных бриллиантов в свадебных украшениях, а не следовать примеру De Beers. И ей нужно будет выделить выращенные в лаборатории бриллианты в отдельную категорию, а не как альтернативу природным бриллиантам.

Скорее всего Симанчику придется закрыть дополнительные магазины, еще больше сократить присутствие Signet в торговых центрах и — раз и навсегда — усилить дифференциацию своих брендов, в частности, Kay Jewelers и Zales.

Наконец, Signet может снова взаимодействовать с потребителем доступной роскоши, приняв более резкий и эмпирический тон. Ювелиры выиграли, когда пандемия раздавила экономику туристических путешествий и впечатлений. Теперь они вернулись, и потребители хотят быть взволнованными и уверенными в своем пути покупки бриллиантов. Они не связаны с сентиментальными любовными историями прошлых лет.

Конечно, то, что верно для Signet, верно и для отрасли в целом. Во многих отношениях письмо Select Equity было комментарием о состоянии более широкого рынка ювелирных изделий с бриллиантами. Однако Signet придется принять изменения независимо от стратегической направленности ее инвесторов. Продажа вполне может быть на подходе; однако стратегический сдвиг при новом генеральном директоре является более насущной необходимостью.