Сухие факты 2014 года, констатирующие увеличение экспорта близкое к 1%, не показывают всей картины. Наиболее характерной особенностью стали флюктуации: изменения цен как на сырье, так и на обработанные бриллианты. Цены на сырье снизились на 6,9% за три последних месяца 2014 года, что стало наиболее крупным квартальным падением за последние несколько лет. Что касается цен на обработанные бриллианты, в 2014 мы пережили «американские горки»: резкое падение, быстрый рост и еще одно падение.

2014 год ознаменовал собой поворотный момент в глобальной экономике: три основных мировых экономических блока впервые с момента глобального финансового кризиса конца 2008 года продемонстрировали рост. До 2014 года основой кризиса был удар по росту экономики развитых стран, в особенности Евросоюза и США, сопровождавшийся медленным, но стабильным экономическим ростом развивающихся стран. Теперь наблюдается противоположная картина: восстановление роста в развитых странах, в особенности в Японии и США, и продолжающийся спад в экономике развивающихся стран, что особенно заметно на примере Китая. Ожидается, что в этом году впервые за последние девять лет экономика США обгонит Китай по темпам роста.

По оценкам Всемирного банка в мировой экономике наступил поворотный момент, поскольку в 2015 году он прогнозирует рост, который может составить до 4% по сравнению с 3,4% в 2014 и 2,4% в 2013. Этот экономический рост окажет непосредственное влияние на потребление предметов роскоши, в частности, ювелирной продукции. Если мы обратим внимание именно на алмазную отрасль, мы увидим, что в начале 2015 года этот тренд был очень заметным: по прогнозам De Beers спрос на бриллианты возрастет на 3–4%. Ожидается, что повышение спроса приведет также к повышению производства, которое в этом году достигнет 135,5 миллиона карат — по сравнению со 131 миллионами, произведенными в 2014. В денежном эквиваленте это составит примерно 14 миллиардов долларов в 2015 и 13,8 в 2014.

Импорт-Экспорт

Экспорт бриллиантов

Экспорт бриллиантов из Израиля в 2014 году повысился минимально, и составил 6,269 миллиарда долларов по сравнению с 6,231 миллиардами в 2013 году.

Экспорт сырья

Экспорт неотшлифованных алмазов (чистый экспорт) в 2014 вырос на 4,2% и достиг 3,061 миллиарда долларов по сравнению с 2,938 миллиардами в 2013 году.

Импорт бриллиантов

Импорт бриллиантов (чистый импорт) в 2014 увеличился на 0,8% и составил 4,022 миллиарда долларов по сравнению с 3,990 миллиардами в 2013 году.

Общий оборот за год вырос на 2,3% с 17,468 миллиарда долларов в 2013 до 17,866 миллиарда в 2014 году.

Принятым индексом качества бриллиантов, экспортируемых Израилем, является цена за карат. Средняя цена за карат экспортируемых бриллиантов в 2014 году составила 2,545 долларов, на 10% выше, чем средняя цена в 2013.

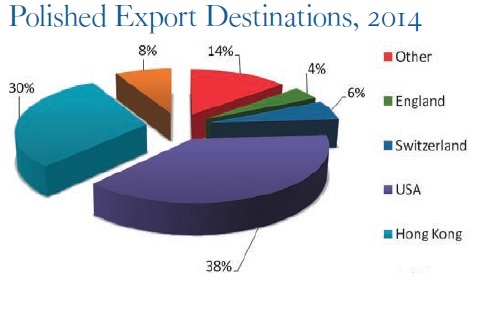

Основными потребителями бриллиантов, произведенных в Израиле, в 2014 году оставались США (38%) и Гонконг (30%).

Рынок США

Рынок США остается наиболее крупным рынком ювелирных украшений с бриллиантами. Данные, опубликованные Министерством торговли США и Комиссией по международной торговле США, показали, что спрос на бриллианты в США в 2014 году превзошел докризисный уровень 2008 года и достиг 23,9 миллиарда долларов. Это на 5,5% выше, чем в 2013 году.

Продажи алмазной отрасли Израиля на американском рынке увеличились примерно на 5% по сравнению с 2013 годом. Доля Израиля в импорте США осталась неизменной и составила 38%.

Доля Индии на рынке США продолжила падать: в 2012 она составляла 33%, а в 2014 достигла лишь 31%.

Доля Бельгии немного снизилась: с 18% в 2013 до 17% в 2014.

89% бриллиантов, импортированных в США, характеризовались массой 0,5 карата и выше, а 97% алмазов, импортированных из Израиля — массой более 0,5 карата.

Финансирование

Финансовая стабильность алмазной отрасли Израиля, вкупе с согласованными активными действиями отрасли в целом, помогли нам преодолеть поспешный выход банка Леуми и тот ущерб, который он нанес. По прошествии времени, когда действия банка Леуми складываются в ясную картину, и против него выдвигают обвинения в отмывании денег, все яснее чувствуется — «что ни делается — все к лучшему».

Ограничения, накладываемые на банковскую систему в свете требований по достаточности основного капитала, базирующиеся на третьей части Базельского соглашения, вместе с указаниями Банка Израиля, привели к некоторым трудностям с увеличением объема кредитования отрасли, традиционно финансируемого из банковских средств.

Таким образом, самое главное сегодня — финансовый инжиниринг, разработка новых финансовых инструментов и операционных схем, в соответствии с которыми кредитование, получаемое от небанковских организаций, служит основой для финансирования путем создания консорциума в кредитном портфеле банка. Такая схема была успешно реализована в одном из банков. Профессиональная и интенсивная работа всеотраслевого комитета во главе с Якобом Каттаном (Jacob Kattan), вице-президентом и председателем банковского комитета, а также помощь внешних консультантов, которых мы привлекли, приводит к тому, что другие банки принимают аналогичные решения. Другим элементом позитивной динамики банковского финансирования является проводимая сейчас энергичная деятельность по адаптации наших правил деятельности к финансовому законодательству, как в отношении запрета на отмывание денег и подготовки финансовой отчетности, так и в развитии сотрудничества с налоговыми органами. Как и другие параметры, средний уровень задолженности в 2014 году указывает на финансовую стабильность в отрасли, что проявляется в значениях трех индикаторов: среднего уровня задолженности, уровня и интенсивности финансирования.

Средний уровень задолженности

В 2014 году средний уровень задолженности составил 1,4 миллиарда долларов — по сравнению с 2013 годом, когда он составлял 1,47 млрд долларов.

Уровень финансирования

Уровень финансирования — это индекс, который описывает средний уровень задолженности в процентах от размеров экспорта бриллиантов. Он также используется для описания количества месяцев экспорта, и является обратным показателем к уровню финансирования, который рассчитывается как отношение общего объема экспорта бриллиантов к среднему уровню задолженности. В 2014 году уровень финансирования достиг 22% (4,5 месяца финансирования) аналогично этому показателю за 2013 год.

Интенсивность финансирования

Интенсивность финансирования представляет собой средний уровень кредитования в процентах от общего оборота импорта и экспорта. Интенсивность финансирования достигла уровня в 7,6%, то есть оказалась несколько ниже, чем в 2013 году.