Горнодобывающий гигант Rio Tinto окончательно завершил добычу алмазов. 26 марта 2026 года компания остановила работу своего последнего алмазного актива — рудника Диавик на Северо-Западных территориях Канады. Это событие, ознаменовавшее окончание 23-летней эксплуатации месторождения, в ходе которого было извлечено свыше 150 миллионов каратов алмазного сырья, ставит точку в многолетнем постепенном уходе Rio Tinto из алмазодобывающего сектора.

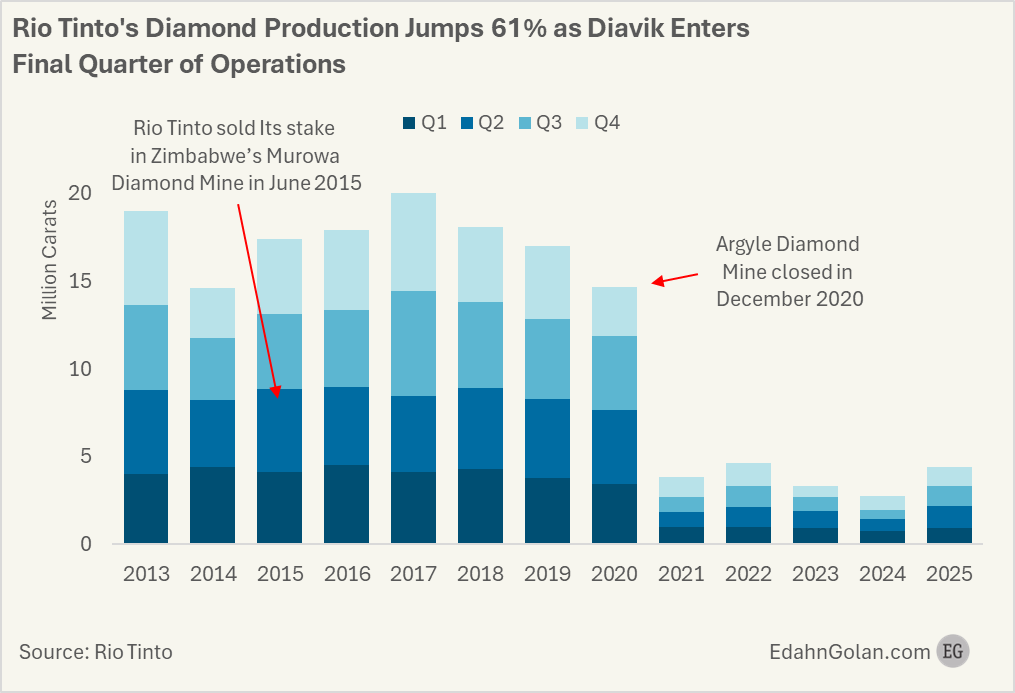

Диавик являлся последним действующим алмазным активом компании, завершившим стратегический выход из отрасли, длившийся десятилетие. Ранее Rio Tinto продала свою долю в руднике Мурова в Зимбабве (2015 г.) и закрыла легендарный рудник Аргайл в Австралии (2020 г.), бывший ведущим мировым источником редких розовых, фиолетовых и красных алмазов (Rio Tinto, 2020).

Эволюция производственного профиля Rio Tinto: от пиков к сворачиванию

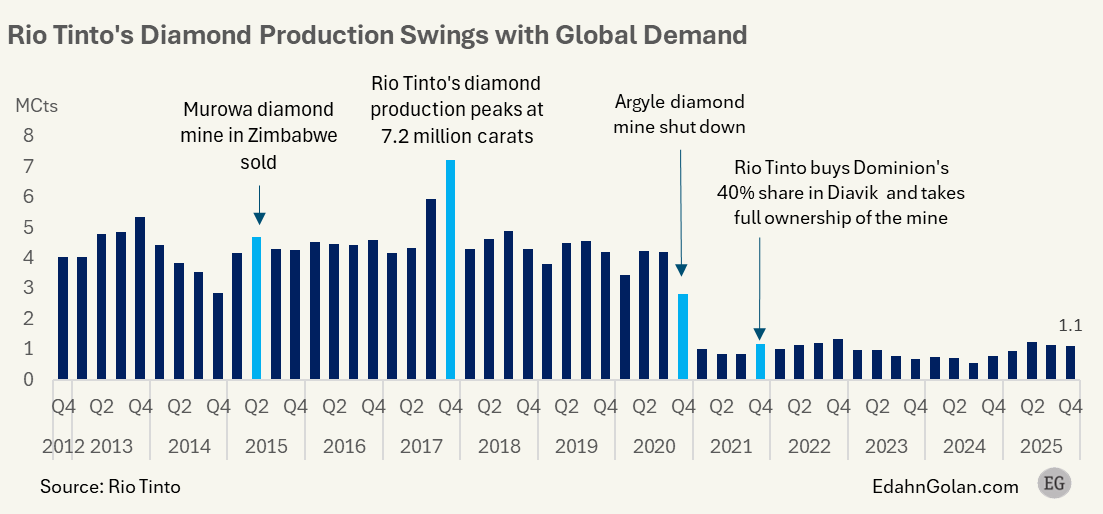

Динамика добычи Rio Tinto наглядно отражает этапы реструктуризации её алмазного портфеля в контексте рыночных условий. Квартальные объёмы производства достигли пика в 7,2 миллиона каратов в Q4 2017 года, что демонстрировало совокупную мощность рудников Аргайл и Диавик на фоне стабильного глобального спроса. Продажа актива Мурова в 2015 году оказала заметное, но ограниченное влияние на общие показатели.

Структурный перелом произошёл в конце 2020 года с закрытием Аргайла, что привело к резкому падению квартальной добычи с многомиллионного уровня до примерно 3–4 миллионов каратов. С этого момента Диавик стал единственным источником алмазов для компании. В 2021 году Rio Tinto укрепила контроль над рудником, выкупив 40% акций Dominion Diamond Mines. Однако смена владельца не изменила траекторию исчерпания запасов: по мере приближения к концу жизненного цикла месторождения добыча неуклонно снижалась, опустившись в последние кварталы до уровня около 1 миллиона каратов и менее.

Последствия и символическое значение ухода

Уход Rio Tinto имеет глубокое символическое значение. Компания, бывшая одним из крупнейших мировых производителей, играла ключевую роль в формировании рыночного предложения, особенно благодаря потокам алмазов из Аргайла на центры огранки Индии и доминированию в сегменте цветных алмазов. Её выход усиливает концентрацию первичного предложения в руках более узкого круга игроков и лишает рынок значительного источника объёмов.

После завершения добычи Rio Tinto продолжит поставлять сырьё на рынок за счёт реализации остаточных запасов. Также существует потенциал дополнительного извлечения алмазов из хвостов обогащения, что может незначительно увеличить предложение без возобновления горных работ. При этом компания сохраняет присутствие в отрасли через перспективный геологоразведочный проект в Анголе, сигнализируя о стратегическом, а не полном тактическом уходе.

Контекст канадской алмазодобычи и рыночные перспективы

Закрытие Диавика усугубляет общий упадок алмазодобывающей отрасли Канады. Ранее были закрыты рудники Снап-Лейк (De Beers, 2015) и Виктор (De Beers, 2019), Ренар (Stornoway Diamonds, 2023), а проект Джерико в Нунавуте так и не достиг стабильной эксплуатации (Dominion Diamond Mines, 2015). К числу сохранившихся крупных активов относятся рудник Гахчо-Куэ (совместное предприятие De Beers и Mountain Province Diamonds) и испытывающий трудности рудник Экати, наряду с рядом мелких разведочных проектов.

С точки зрения рынка закрытие Диавика подтверждает долгосрочный тренд на ограниченность первичного предложения. Несмотря на циклический и неравномерный спрос, устойчивое снижение добычи, подкреплённое выходом крупного игрока, указывает на ужесточение условий со стороны предложения в долгосрочной перспективе. Это не внезапный шок, а закономерное завершение десятилетнего периода консолидации, характеризовавшегося продажей активов, закрытием рудников и снижением объёмов.

Ключевые выводы: консолидация и новая структура

Сокращение числа действующих рудников и добывающих компаний ведёт к дальнейшей консолидации на верхнем звене производственной цепочки. Данная динамика, вероятно, укрепит относительные позиции доминирующих игроков, таких как De Beers и АЛРОСА, потенциально улучшив их способность управлять поставками и стабилизировать рынок. Компании, остающиеся в отрасли, — это долгосрочные, стратегически ориентированные игроки, чей фокус смещён с управления квартальными результатами на устойчивое развитие алмазного бизнеса в новых условиях структурного дефицита сырья.