Иногда нам приходится читать конспирологические трактовки происходящих событий. Например, что Ассоциация «Гильдия ювелиров России» инициатор отмены УСН. Версия любопытная, но противоречит реалиям, произошедшим, в частности, на последнем заседании рабочей группы по регуляторной гильотине в сфере ДМДК. Там Илья Бырдин и Эдуард Уткин (генеральный директор Ассоциации) подняли вопрос о возврате для отрасли УСН. Они просили рабочую группу проголосовать за подготовку соответствующего письма в Правительство Российской Федерации. Инициатива ожидаемо не получила поддержки, поскольку вопрос недостаточно проработан: не выработан баланс интересов крупного бизнеса, малого бизнеса и государства. Проработка поручена экспертной подгруппе в сфере производства оптовой и розничной торговли ювелирными изделиями в составе рабочей группы «Драгоценные металлы и камни».

История вопроса

Во властных структурах решение о применении специальных налоговых режимов в отрасли драгоценных металлов и драгоценных камней, созрело давно. Данная мера сопутствовала принятому решению об освобождении от НДС реализации слитков драгоценных металлов физическим лицам. Планировалось, что она будет осуществлена в 2019 году, но процесс шёл неторопливо. Стоит заметить, что консолидированной позиции в предпринимательском сообществе по данному вопросу не было и до сих пор нет.

Очередной виток интереса государства к применению специальных налоговых режимов в отрасли произошёл по причине введённых санкций. Проект «достали из-под сукна» и оперативно претворили в жизнь без детального анализа, без обсуждений, без оценки альтернативных вариантов.

Проблемы малого бизнеса при ликвидации специальных налоговых режимов:

• Единовременная переоценка товарных остатков на 20 % при переходе на общую систему налогообложения, так как к зачёту нечего принять.

• Увеличение цен на новую продукцию, поступающую от бывших «упрощенцев» (минимум на 15 %).

• Увеличение стоимости изготовления изделий на давальческих условиях из-за начисления НДС на весь фонд оплаты труда.

• Наибольший рост издержек ожидают производителей ювелирных изделий из серебра, т.к. у них добавленная стоимость значительно превышает стоимость сырья.

• Усложнение и удорожание стоимости ведения бухгалтерского учёта.

• Сокращение практики отгрузки товара на условиях длительной отсрочки либо оплаты по мере реализации.

• Увеличение затрат на администрирование контрольных мероприятий ФНС.

• Возникновение дополнительных рисков по оценке контрагентов и доначислению налогов.

• Существенное снижение доли «мелкосетевой» розницы и монополизация рынка крупными федеральными сетями, как следствие — усложнение доступа к прилавкам для мелких производителей.

• Наибольший рост издержек ожидает производителей ювелирных изделий из серебра, поскольку у этих производителей полученная добавленная стоимость значительно превышает стоимость используемого сырья.

• Ожидается общее снижение маржинальности и инвестиционной привлекательности сферы оборота ДМДК.

Почему большинство экспертов полагает, что отмена закона невозможна?

Закон «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (от 09.03.2022 г.) прошел все необходимые процедуры, подписан Президентом и вступил в действие. Его отмена практически невозможна с точки зрения юридической техники, но существуют варианты внесения изменений как в действующую редакцию Налогового кодекса РФ, так и в ФЗ № 47 от 09.03.2022 г. На прежних условиях это маловероятно, необходимо компромиссное решение, устраивающее малый бизнес, крупный бизнес и государство.

Какие варианты возможны?

Наиболее реалистичными выглядят следующие три:

1) Ведение НДС на скупку у физических лиц ювелирных и других изделий из драгоценных металлов, ломов и отходов драгоценных металлов, а также восстановление УСН для производственных и торговых компаний в ювелирной сфере. Особенности варианта: допускается закупка производственными предприятиями аффинированного золота с НДС непосредственно у аффинажных заводов и у коммерческих банков.

2) Перенос срока вступления в силу запрета на применение УСН с 01.01.2023 г. на 01.01.2024 г.

3) Отмена запрета на применение УСН организациями и ИП, осуществляющими производство, оптовую и розничную торговлю ювелирными и другими изделиями из драгоценных металлов при условии отмены НДС на реализацию драгоценных металлов.

На заседании Совета Ассоциации «Гильдия ювелиров России», которое состоялось 08.04.2022 г., после детального анализа всех трёх вариантов, большинство собравшихся предпочли третий. Экспертная подгруппа из состава рабочей группы «Драгоценные металлы и камни» также сочла этот вариант наиболее приемлемым.

Окончательная позиция Гильдии будет определена 12 апреля 2022 года во время общего собрания Ассоциации «Гильдия ювелиров России». Вопрос о вступлении в действие изменений в Налоговый кодекс вынесен отдельным пунктом повестки.

ПОВЕСТКА ДНЯ

общего собрания Ассоциации «Гильдия ювелиров России»

«12» апреля 2022 года

Начало собрания в 12:00.

1. Прием в Ассоциацию «Гильдия ювелиров России».

2. Анализ ситуации в ювелирной отрасли.

3. О внедрении ГИИС ДМДК (Постановление Правительства РФ № 270 от 26.02.2021).

4. О вступлении в действие изменений в Налоговый кодекс (№ 47-ФЗ от 09.03.22).

5. О предложениях по внесению изменений в нормативные правовые акты, регулирующие оборот ДМДК.

6. Предложения по мерам государственной поддержки отрасли.

7. О довыборах в Совет Ассоциации.

8. О размере и порядке оплаты членских взносов для предприятий микробизнеса.

9. Разное.

Дополнительная информация по второму вопросу повестки общего собрания Ассоциации «Гильдия ювелиров России»

«12» апреля 2022 года

Согласно экспертной оценке участников рынка ювелирных изделий и продукции из драгоценных металлов и драгоценных камней нарастающее санкционное давление на экономику и финансовые институты России создает риски наступления ряда негативных последствий для нашего рынка.

Риски

1. Снижение интереса потребителей к ювелирным изделиям, как товарной категории из-за пересмотра структуры потребления. Также снижается инвестиционная составляющая в продукте по причине освобождения от НДС реализации слитков драгоценных металлов физическим лицам.

2. Падение платежеспособного спроса населения из-за уменьшения доходов и сокращения занятости.

3. Переоценка старых товарных остатков в условиях плохо прогнозируемых инфляционных процессов.

4. Существенный рост стоимости заёмных средств и снижение их доступности для участников рынка.

5. Рост стоимости сырья для производства ювелирных изделий (драгоценных металлов и драгоценных камней), расходных материалов, инструментов и оборудования. Доля валютной составляющей в себестоимости продукции в отрасли колеблется от 85 до 90%. Как следствие – волатильность курса национальной валюты негативно влияет на производство, так как лишает возможности планировать производственные программы и формировать ценовую политику. Резкие колебания курса одинаково вредны для производства как при его росте, так и при его падении.

6. Логистические проблемы как при зарубежных поставках, так и при работе на внутреннем рынке, разрыв логистических цепочек.

7. Технологические проблемы: дефицит расходных материалов, инструментов, оборудования, запасных частей, комплектующих и легирующих добавок. Это, пожалуй, самый грозный риск для ювелиров Все технологические цепочки построены на применении европейского и американского оборудования, европейских и американских расходных материалов. Перевести всю технологию производства ювелирных изделий на «китайские рельсы» — задача весьма сложная.

8. Закрытие экспорта и перевод на 100 % предоплату импорта продукции.

9. Увеличение стоимости создания рабочих мест с персональным IT-оборудованием и программным обеспечением.

10. Сокращение производственного персонала и закрытие розничных торговых точек.

11. Сокращение физических объемов выпуска продукции при запуске каждого нового производственного цикла. Повышение цены на отпускаемую продукцию не обеспечивает восполнение оборотных средств для закупки сырья, так как они уходят на уплату НДС и налога на прибыль. Эффект «проедания» оборотных средств.

12. Установление запрета на применение специальных налоговых режимов становится дополнительной причиной сокращения числа участников рынка. Наиболее тяжелые проблемы возникнут у производителей ювелирных изделий из серебра и у мелко-сетевой региональной розничной торговли. Ожидается закрытие до 50% предприятий.

13. Следует добавить, что ГИИС ДМДК многие участники рынка также причисляют к фактору экономического давления на бизнес из-за ожидаемых административных штрафов повышенного размера. С 1 марта 2023 года ожидается внедрение маркировки самих изделий, но оптических считывателей с металлической поверхности на рынке пока нет, а, возможно, уже и не будет.

ВЫВОД

Совокупность негативных факторов, оказывающих влияние на состояние рынка, создает риск полной остановки отрасли, в которой на сегодняшний день занято около 150 тысяч человек. По мнению экспертов отрасли, для максимально возможного нивелирования негативных факторов требуется кардинальная либерализация оборота ДМДК с освобождением участников от исполнений излишних обязательных требований и избыточных издержек непроизводственного характера.

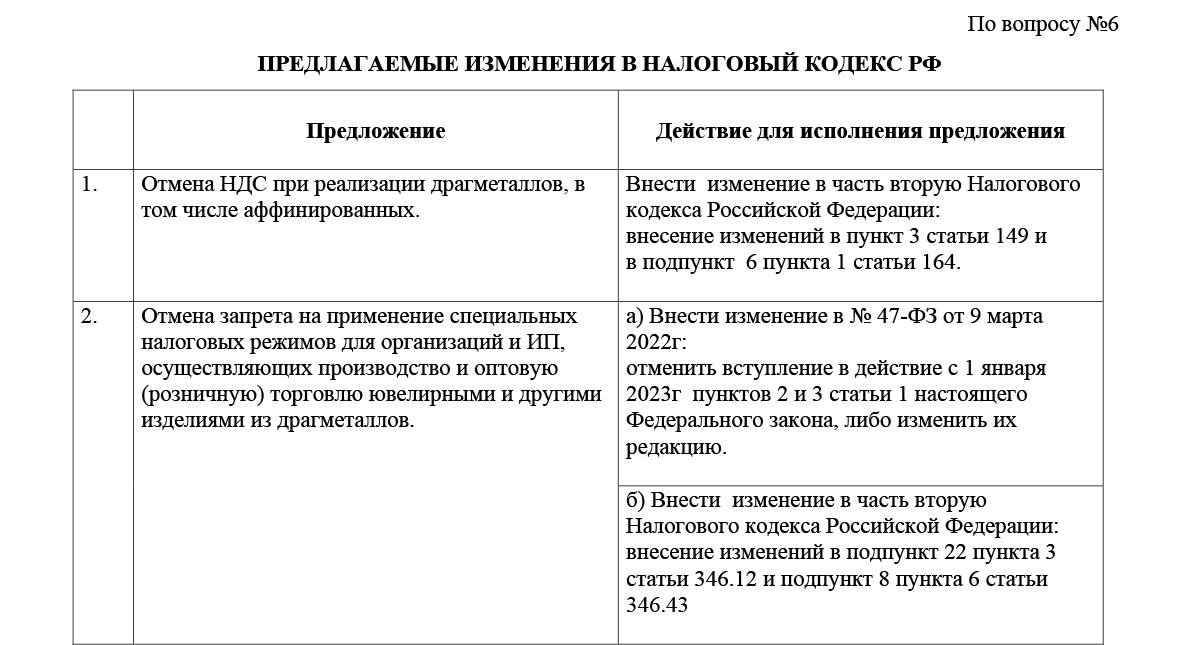

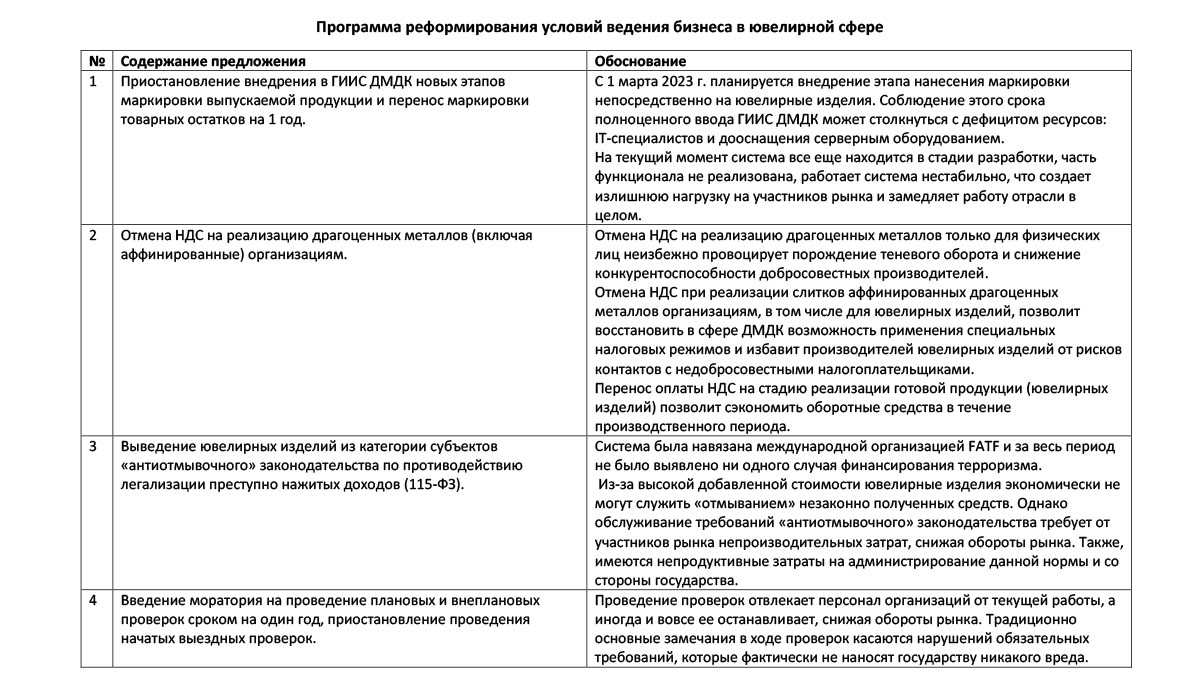

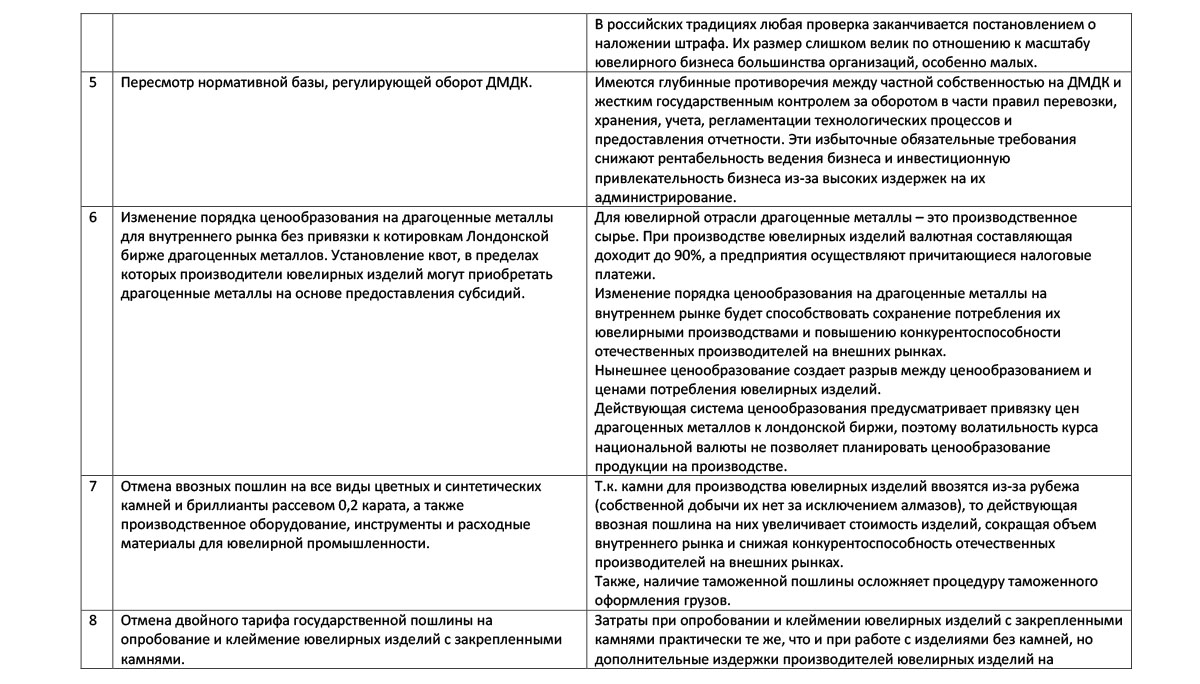

Дополнительная информация по шестому вопросу повестки общего собрания Ассоциации «Гильдия ювелиров России» (предлагаемые изменения в Налоговый кодекс)