![]()

Противоречия Федеральному закону № 209-ФЗ от 24.07.2007, сформированные принятием Федерального закона № 47-ФЗ от 09.02.2022

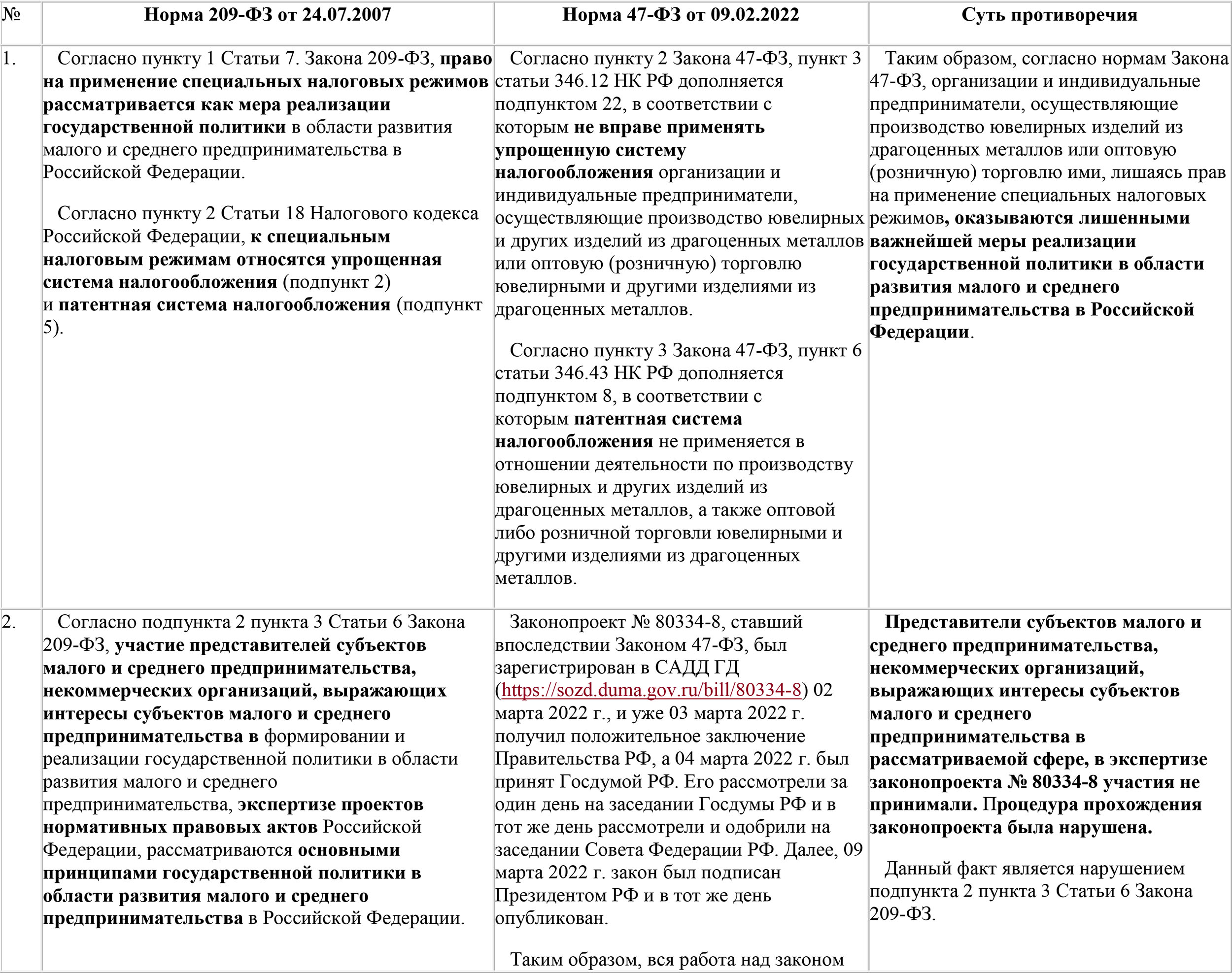

Согласно пункту 1 Статьи 7 Федерального закона № 209-ФЗ от 24.07.2007 (далее по тексту – Закон 209-ФЗ), право на применение специальных налоговых режимов рассматривается как мера реализации государственной политики в области развития малого и среднего предпринимательства в Российской Федерации.

Согласно пункту 2 Статьи 18 Налогового кодекса Российской Федерации (далее по тексту – НК РФ), к специальным налоговым режимам относятся упрощенная система налогообложения (подпункт 2) и патентная система налогообложения (подпункт 5).

Согласно пункту 2 Федерального закона № 47-ФЗ от 09.03.2022, пункт 3 статьи 346.12 дополняется подпунктом 22, в соответствии с которым не вправе применять упрощенную систему налогообложения организации и индивидуальные предприниматели, осуществляющие производство ювелирных и других изделий из драгоценных металлов или оптовую (розничную) торговлю ювелирными и другими изделиями из драгоценных металлов.

Согласно пункту 3 Федерального закона № 47-ФЗ от 09.03.2022 (далее по тексту – Закон 47-ФЗ), пункт 6 статьи 346.43 дополняется подпунктом 8, в соответствии с которым патентная система налогообложения не применяется в отношении деятельности по производству ювелирных и других изделий из драгоценных металлов, а также оптовой либо розничной торговли ювелирными и другими изделиями из драгоценных металлов.

ВЫВОДЫ:

Нормы пунктов 2 и 3 Федерального закона № 47-ФЗ от 09.03.2022 «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» находятся в противоречии с нормами Федерального закона № 209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации» по следующим четырем пунктам.

1. Организации и индивидуальные предприниматели, осуществляющие производство ювелирных и других изделий из драгоценных металлов или оптовую (розничную) торговлю ювелирными и другими изделиями из драгоценных металлов с вступлением в силу Закона 47-ФЗ лишились права на важнейшую меру реализации государственной политики в области развития малого и среднего предпринимательства в Российской Федерации – права на применение специальных налоговых режимов, которое было гарантированно Законом 209-ФЗ.

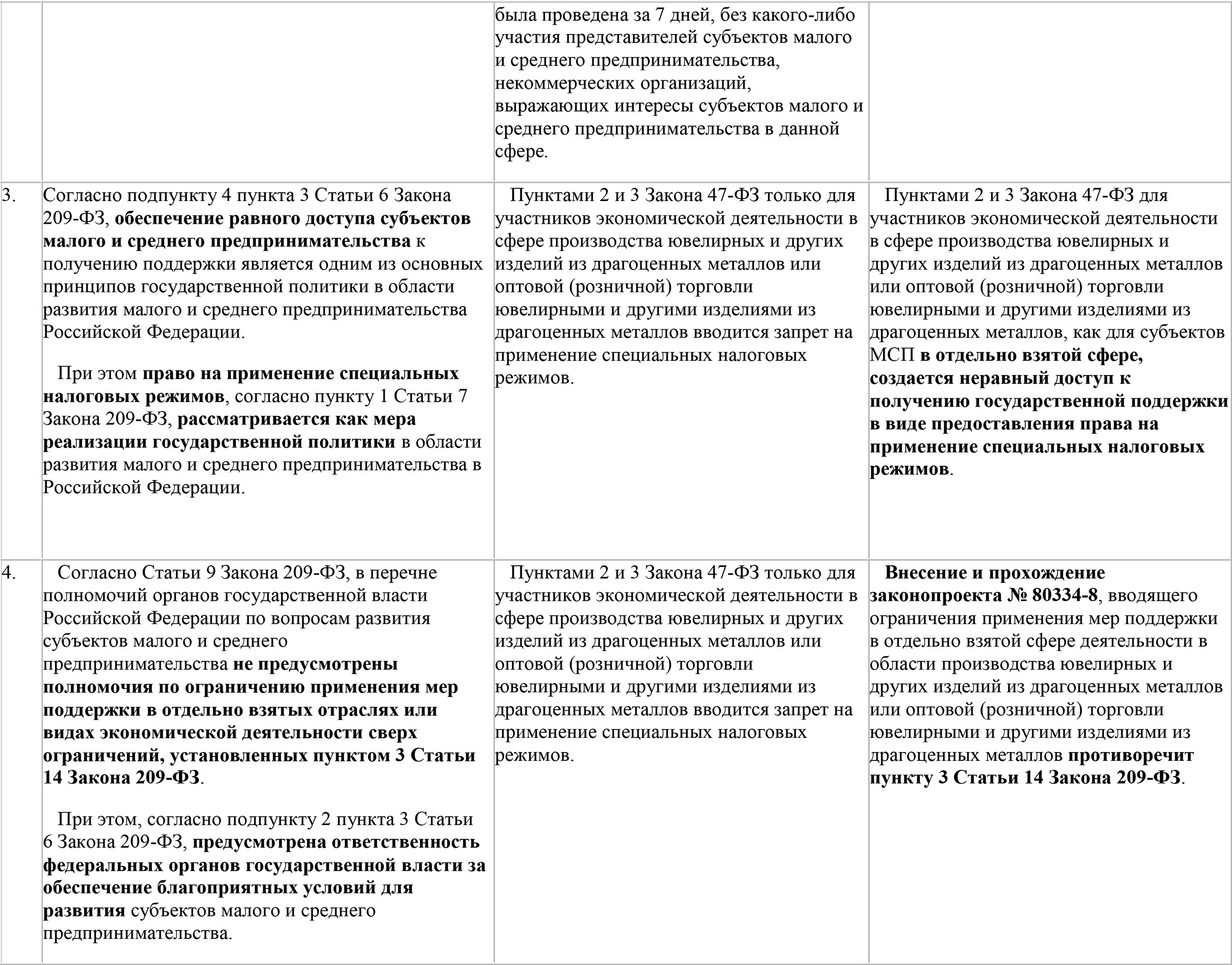

2. Представители субъектов малого и среднего предпринимательства, некоммерческие организации, выражающие интересы субъектов малого и среднего предпринимательства в сфере производства ювелирных и других изделий из драгоценных металлов или оптовой (розничной) торговли ювелирными и другими изделиями из драгоценных металлов, оказались лишены возможности участия в экспертизе законопроекта (Закона 47-ФЗ), вносящего существенные изменения в условия ведения предпринимательской деятельности, что также было гарантированно нормами Закона 209-ФЗ.

3. Закон 47-ФЗ нарушает принцип равного доступа субъектов малого предпринимательства к получению государственной поддержки в виде предоставления права на применение специальных налоговых режимов, прописанного в Законе 209-ФЗ.

4. В соответствии с Законом 209-ФЗ, органы государственной власти не наделены полномочиями по введению ограничений применения мер поддержки в отдельно взятых отраслях или видах экономической деятельности, что является дискриминацией данных видов деятельности.