Компания Richemont, принадлежащая Йоханну Руперту, привлекла 4,9 миллиарда евро капитала, и теперь каждый представитель индустрии роскоши задается одним и тем же вопросом: что он собирается купить?

Сообщения о растущих денежных резервах швейцарской группы вызвали новую волну спекуляций о поглощении среди инвесторов и аналитиков, следящих за владельцем Cartier, Van Cleef and Arpels и Montblanc. Такой внушительный финансовый резерв трудно игнорировать в секторе, где оценки отдельных сегментов рынка находятся под давлением, а крупнейшие игроки стремятся консолидировать масштабы, ценовую власть и контроль над цепочками поставок.

Компания Richemont публично не подтверждала наличие какой-либо цели для приобретения. Возможно, компания вообще ничего не покупает. Но рынки редко игнорируют сигналы такого масштаба от одного из самых дисциплинированных операторов в сфере предметов роскоши, а послужной список Руперта достаточно велик, чтобы каждое его решение о привлечении капитала вызывало пристальное внимание.

Наличие денежных средств стало результатом целенаправленной оптимизации портфеля. Richemont избавлялась от активов, которые больше не соответствовали её основной стратегии, и в начале этого года компания договорилась о продаже исторического швейцарского производителя часов Baume and Mercier итальянской группе Damiani. Подобная «чистка» часто предшествует новым инвестициям. Продать непрофильные активы. Освободить баланс. Дождаться подходящего момента. Это тактика Руперта, реализуемая медленно, а затем решительно.

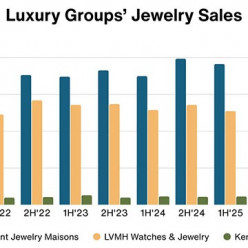

Его основная идея несложна. Ювелирные изделия, особенно те, которые производят Cartier и Van Cleef and Arpels, стали самым мощным источником дохода Richemont. Спрос на ювелирные изделия оказался более устойчивым, чем на часы или модную одежду, в периоды экономических потрясений, и эта устойчивость позволила Richemont превзойти конкурентов, когда общий цикл рынка предметов роскоши становится нестабильным. Любое приобретение, которое предпримет Руперт, почти наверняка должно будет укрепить эту позицию, а не ослабить её.

Аналитики указывают на несколько перспективных стратегических направлений. Наибольший смысл, учитывая рентабельность Richemont и её опыт в этой категории, имело бы развитие ювелирных брендов. Целевые рынки с сильными позициями в США, на Ближнем Востоке или в Азии также подошли бы, поскольку эти три региона остаются важнейшими центрами спроса на товары класса люкс. Возможны также премиальные изделия из кожи. И, наконец, быстрорастущие нишевые бренды, где мощные дистрибьюторские сети Richemont могли бы ускорить рост.

Учитывая историю Руперта, менее вероятно, что приобретение было совершено в первую очередь для привлечения внимания СМИ. Он неоднократно заявлял, что бережное отношение к бренду, мастерство и долгосрочная ценность важнее, чем броские сделки. Эта дисциплина защищала Richemont в периоды, когда конкуренты переплачивали за приобретения, которые так и не принесли результатов. Инвесторы, как правило, вознаграждают за такое терпение, и это одна из причин, почему акции Richemont стоят дороже на рынке.

Внешняя среда стала более сложной. Спрос на предметы роскоши в Китае снизился по сравнению с предыдущими пиками. Американские потребители, которые после пандемии активно покупали предметы роскоши, стали более избирательными. Европа остается важным сектором, но ее экономика чувствительна к объемам туризма и экономическим настроениям. В таких условиях компании с чистыми балансами могут воспользоваться преимуществами конкурентов, которые испытывают трудности или отвлекаются на другие задачи. Компания Richemont, похоже, позиционирует себя именно для такой возможности.

Также существует личная заинтересованность Руперта в правильном исходе дела. Большая часть его состояния связана с результатами работы Richemont. Компания укрепила его положение как одного из самых богатых людей Африки, а его репутация успешного переговорщика отчасти основана на умении вовремя действовать, а когда лучше воздержаться. Удачно осуществленное приобретение в нужной категории по правильной цене укрепило бы эту репутацию. Неудачное приобретение, особенно на рынке, который все еще испытывает неравномерный спрос, привлекло бы к себе внимание, которого он исторически избегал.

Сумма в 4,9 миллиарда евро не обязательно означает, что сделка состоится завтра. Компания может использовать эти средства для инвестиций в небольшие компании, выкупа акций или просто подождать, пока сложатся условия. Приобретения компаний класса люкс осложняются чувствительностью бренда, рисками интеграции и необходимостью сохранения эксклюзивности. Руперт знает обо всем этом лучше, чем кто-либо другой.

Тем не менее, мир предметов роскоши наблюдает. Конкуренты Richemont из LVMH и Kering будут следить за каждым шагом. Независимые бренды, соответствующие профилю стратегической цели, будут получать звонки, которых они, возможно, не ожидали еще год назад.

Руперт десятилетиями создавал один из самых сильных портфелей в сфере товаров класса люкс. Теперь вопрос в том, сможет ли он его расширить.