![]() Ювелирная индустрия, подверженная перманентной трансформации, за последние шесть лет пережила череду тектонических сдвигов — от шока, вызванного пандемией COVID-19, до эскалации геополитической напряжённости на Ближнем Востоке. Эти факторы фундаментально изменили как структуру издержек, так и паттерны потребительского поведения.

Ювелирная индустрия, подверженная перманентной трансформации, за последние шесть лет пережила череду тектонических сдвигов — от шока, вызванного пандемией COVID-19, до эскалации геополитической напряжённости на Ближнем Востоке. Эти факторы фундаментально изменили как структуру издержек, так и паттерны потребительского поведения.

Цены на золото и серебро продемонстрировали резкий восходящий тренд. Стоимость энергоносителей кратно увеличилась. Тарифные барьеры подверглись многократным корректировкам. Условия финансирования ужесточились, а логистические цепочки остаются в состоянии хронической нестабильности.

Каждый из перечисленных параметров оказал прямое давление на производственные затраты, доступность сырья и, в конечном счёте, на розничные цены.

Параллельно произошла глубокая перестройка моделей потребительского спроса.

Данные метаморфозы означают, что участники всей цепочки создания стоимости — розничные продавцы, производители, оптовики и поставщики — более не могут функционировать в рамках прежних операционных парадигм. Компании, неспособные адаптировать стратегию к реалиям нового рынка, рискуют столкнуться с экзистенциальными трудностями.

Одним из наиболее значимых структурных изменений выступает усиливающаяся поляризация потребительской базы в США, где покупатели ювелирных изделий всё отчётливее разделяются на две дистинктные когорты.

Первая группа демонстрирует сокращение как общего объёма трат, так и количества приобретаемых единиц — особенно в сегменте изделий стоимостью ниже 1500 долларов. За последний год средний чек на одно изделие в этой группе незначительно вырос, однако этот прирост не компенсирует падение объёмов продаж. Как следствие, совокупная выручка данного сегмента снизилась.

Единственным заметным исключением являются ювелирные изделия с бриллиантами лабораторного синтеза. Спрос на эту категорию продолжает расти, хотя основная масса приходится на относительно простые позиции — серьги-гвоздики, а не на дорогостоящие украшения.

«Средний сегмент рынка сжимается. Компании, пытающиеся обслуживать всех, рискуют не обслужить никого должным образом». — Эдаан Голан, Tenoris

Вторая группа демонстрирует противоположный тренд.

Потребители, приобретающие изделия дороже 1500 долларов, существенно наращивают совокупные расходы. При этом их средние затраты на единицу товара остаются относительно стабильными. Рост общих трат обусловлен прежде всего увеличением количества покупок, а не повышением цен.

Эта когорта сохраняет высокую активность в сегментах свадебных украшений, бриллиантовых серёг-гвоздиков и теннисных браслетов, где доминируют природные бриллианты.

С экономической точки зрения перед нами классический K-образный рынок: один сегмент потребителей сокращает расходы, в то время как другой продолжает их наращивать.

Стратегический вызов для розничных продавцов заключается в том, что сжатие среднего сегмента делает универсальное позиционирование нежизнеспособным.

Это расхождение имеет серьёзные последствия не только для управления товарными запасами, но и для бренд-стратегии.

Магазинам, нацеленным на бюджетный сегмент, вероятно, придётся делать ставку на выращенные в лаборатории бриллианты, предлагать конкурентоспособные цены и строить бизнес-модель на основе высокооборотной розницы.

Розничные операторы, ориентированные на премиальный сегмент, сталкиваются с иным набором решений. Их торговые пространства должны транслировать атмосферу роскоши: минимальное количество экспонатов на витрине, увеличенное пространство вокруг каждого изделия и убедительная нарративная составляющая, подчёркивающая мастерство и уникальность материалов.

Управление ассортиментом приобретает критическую важность. Может ли ритейлер этого сегмента позволить себе не иметь в наличии природных бриллиантов для изготовления кастомных заказов?

Производители оказываются перед аналогичным стратегическим выбором.

Одни сосредоточатся на выпуске оборачиваемых повседневных украшений по доступным ценам. Другие — на дорогих дизайнерских решениях с акцентом на мастерство, инновации и дифференциацию. Попытка удерживать позиции в обоих сегментах или продолжать опираться на ценовой коридор 1000–2500 долларов становится всё более проблематичной.

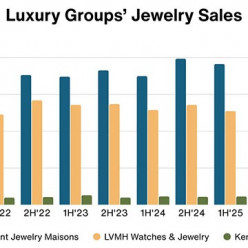

Неслучайно данный анализ приводится в выпуске, посвящённом крупнейшим американским розничным продавцам ювелирных изделий.

Большинство ключевых игроков уже определились со своей рыночной ориентацией. Они либо нацелены на объёмные продажи, либо на люксовый сегмент. Они либо активно инвестируют в лабораторные бриллианты, либо ориентированы исключительно на природные камни.

Signet Jewelers представляет собой исключение

Компания остаётся крупнейшим розничным продавцом ювелирных изделий в Северной Америке как по объёму продаж (список «Суперпродажи на сумму 100 миллионов долларов»), так и по количеству магазинов (список «Топ-50 специализированных ювелирных магазинов»), оперируя в различных сегментах под управлением собственных брендов. За ней в рейтинге «Суперпродажи на сумму 100 миллионов долларов» следуют два гиганта массовой розницы (Amazon и Walmart), а также две высококлассные культовые люксовые корпорации с устоявшимися брендами — Richemont и LVMH.