Результаты АЛРОСА определяли два основных фактора - цены на алмазы и курс рубля. Если первый из них в I квартале 2015 года имел негативное значение для финпоказателей, то второй играл компании на руку. В дополнение к этому АЛРОСА задействовала такой традиционный для алмазодобытчиков – и, безусловно, действенный - инструмент, как корректировка ассортимента. В итоге, несмотря на снижение цен и объемов реализации в каратах, АЛРОСА удалось достичь рекордных значений по выручке (в рублевом выражении) и рентабельности.

Однако рекордный уровень I квартала этого года, - возможно, не самая лучшая новость для АЛРОСА. Как отмечает большинство аналитиков, итоги II квартала будут не так позитивны из-за очередного трехпроцентного снижения цен и укрепления рубля. Укрепление рубля на 18 процентов во II квартале будет значительным негативным фактором для АЛРОСА, отмечает в своем обзоре «ВТБ Капитал». АЛРОСА продолжит свой курс на эффективное управление стоком (его актуальный объем — 13 млн карат) и, возможно, вновь улучшит ассортимент, что окажет положительное влияние на финпоказатели, считает «ВТБ Капитал».

Основные финансовые результаты АЛРОСА в I квартале 2015 года:

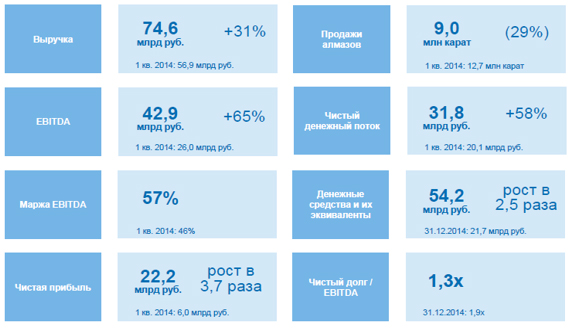

Выручка АЛРОСА в I квартале 2015 года составила 74,5 млрд рублей, что в рублевом выражении выше показателя IV квартала 2014 года на 24% (к аналогичному периоду 2014 года рост составил 31%). В долларах выручка снизилась за квартал на 6%, до $1,199 млн, за счет снижения продаж. Спад объемов продаж (на 17% к предыдущему периоду) объясняется ослаблением спроса на алмазном рынке, заставившим АЛРОСА снизить цены в I квартале 2015 года на 3%. «Алмазный рынок в I квартале был менее активен по сравнению с аналогичным периодом прошлого года вследствие пониженного спроса на алмазное сырье со стороны гранильной отрасли Индии», - приведены в пресс-релизе слова президента АЛРОСА Андрея Жаркова. Индия, которая является лидером мировой огранки, в I квартале сократила закупку алмазов, распродавала бриллиантов из стоков.

АЛРОСА частично компенсировала негатив, улучшив ассортимент - доля алмазов ювелирного качества возросла до 77% против 63% за предыдущий период. Средняя цена реализации ювелирных алмазов выросла на 4% в годовом сравнении, до $161 за карат. В итоге выручка от продаж алмазов ювелирного качества в годовом выражении повысилась на 4%, что объясняется девальвацией рубля (эффект оценивается в 28,27 млрд рублей) и ростом средней цены реализации из-за изменения ассортимента (оценка эффекта - 1,5 млрд рублей).

Чистая прибыль оказалась на 5% выше ожиданий «ВТБ Капитала», отмечает инвестбанк, в то время как убытки от курсовых разниц (6,6 млрд рублей) были предсказуемы. Капвложения АЛРОСА сократились на 15%, до 7,05 млрд рублей, в связи с вводом в эксплуатацию всех основных проектов, и в будущем продолжат снижаться. В результате, free cash flow вырос до 31,8 млрд рублей (в IV квартале 2014 г – 22,2 млрд рублей). Денежный поток пополнили отложенные дивиденды за 2013 год от доли в ангольской Catoca, эквивалент 1,7 млрд рублей. Показатель net debt/EBITDA снизился до 1,3x с 1,9x на конец 2014 года. Динамика роста свободного денежного потока и сокращения долга опережают ожидания и являются положительным фактором для оценки АЛРОСА, отмечает Газпромбанк.

«Разумное управление стоком и благоприятный product mix позволили АЛРОСА преодолеть последствия трехпроцентного снижения цен на алмазы, хотя во II квартале цены вновь были снижены на 3%, что в сочетании с укреплением рубля может негативно сказаться на результатах II квартала», - говорится в обзоре «ВТБ Капитала». «Тем не менее, мы по-прежнему ожидаем восстановления цен во втором полугодии 2015 года. Этот процесс будет обусловлен необходимостью в пополнении стоков огранщиков и ритейлеров в преддверии традиционно успешного для продаж IV квартала. Кроме того, сайтхолдерам придется покупать отложенное в первой половине 2015 года сырье, что повысит объемы продаж алмазодобытчиков, а следовательно, и цены», - считает «ВТБ Капитал».

«Хотя во II квартале огранщики и ювелиры по-прежнему не спешили пополнять товарные запасы, что повлекло за собой падение цен на 3%, мы считаем, что негативный тренд на рынке в значительной степени исчерпал себя. Во втором полугодии состояние рынка улучшится, и IV квартал будет наиболее успешным в этом году», - говорится в обзоре инвестбанка.

Впрочем, сама АЛРОСА пока предпочитает давать осторожные прогнозы на вторую половину этого года. Рынок вошел в состояние равновесия и компания не ожидает дальнейшего снижения цен, заявил ходе телеконференции по итогам отчетности вице-президент - финансовый директор компании Игорь Куличик. "По нашим ощущениям, основанным на общении с нашими клиентами, те флуктуации, которые были на рынке в течение I-II квартала, закончились. Мы не ожидаем более существенного снижения цены на алмазы в этом году", - сказал он. Игорь Куличик добавил, что макроэкономические параметры, влияющие на спрос на ювелирные изделия с бриллиантами, остаются позитивными.

Но прогнозов по восстановлению цен АЛРОСА пока не дает, обращает внимание в своем анализе банк «Открытие». «Мы пересмотрели наши предположения по цене алмазов и теперь ожидаем четырехпроцентного снижения в 2015 году (по сравнению с двухпроцентным годом ранее) и трехпроцентного роста в 2016 году», - говорится в обзоре «Открытия». АЛРОСА прогноз по итоговому росту цен на 3% в конце 2015 года пока не меняла, как и план по продажам — 40,3 млн карат. "Мы свой план по продажам пока не меняли. И если будем менять, то при корректировке бюджета, которая будет осуществляться в III квартале по итогам работы за полугодие", - сказал Игорь Куличик.

Игорь Лейкин для Rough&Polished