Вторая часть (Палладий, серебро) по ссылке

Автор Вайшали Банерджи, президент Комиссии по драгоценным металлам CIBJO

![]()

Мировая экономика продемонстрировала устойчивость в 2024 году, показав рост на 3,2%, несмотря на геополитическую напряженность, сохраняющуюся инфляцию и региональные различия в росте.

По данным Международного валютного фонда, в США сохранился устойчивый рост на уровне 2,8%, в то время как рост экономики Китая в 4,7%, несмотря на более высокий, чем ожидалось, чистый экспорт, не оправдал прогнозов, поскольку слабое потребление и упадок настроений негативно сказались на динамике. Инфляция замедлилась в большинстве экономик, при этом прогнозируется снижение глобальной инфляции до 4,2% в 2025 году.

МВФ прогнозирует, что в 2025 году темпы роста мировой экономики сохранятся на уровне 3,3%.

В мире, характеризующемся экономической дивергенцией, инфляционной неопределенностью и геополитической нестабильностью, драгоценные металлы, во главе с золотом, продолжают подтверждать свою актуальность не только как финансовые убежища, но и как жизненно важные промышленные активы и культурные ориентиры.

В сфере добычи металлов законодательные реформы, проведённые в США, Мексике и Сальвадоре, отразили глобальную переориентацию на более строгое экологическое и социальное управление, при этом правительство зачастую усиливало контроль, одновременно обеспечивая баланс между безопасностью ресурсов и устойчивым развитием. Соблюдение отраслью международных стандартов, таких как стандарты Всемирного совета по золоту (World Gold Council), и более широких стандартов, таких как ICMM (Международный совет по горному делу и металлам) и TSM (программа «На пути к устойчивой добыче», разработанная Ассоциацией горнодобывающей промышленности Канады), остаётся критически важным для ответственной деятельности.

Растет общее мнение о необходимости обеспечения того, чтобы горнодобывающие разработки не шли вразрез с принципами охраны окружающей среды, а принципы ESG стали центральными при утверждении эксплуатационных документов и разработке проектов.

К сожалению, такие доказательства и возможные далеко идущие последствия позитивных действий, направленных на устойчивое развитие, могут по-прежнему оставаться второстепенными или неизвестными для многих.

ЗОЛОТО

Цена на золото

Золото продолжало свой невероятный рост в течение года: средняя цена составила 2386 долларов США за унцию, что является рекордным максимумом и означает рост на 23% в годовом исчислении. После небольшого спада в феврале 2024 года, когда средняя цена на золото составляла 2023 доллара США, цены выросли с марта до 2158 долларов США, достигнув внутригодового максимума в 2690 долларов США за унцию в октябре, установив несколько рекордов. К концу года средняя цена установилась на уровне 2644 долларов США, что сделало 2024 год знаковым для золота.

Разные факторы привели к повторным рекордным максимумам цен на золото. Цены на золото поддерживались высоким спросом со стороны центральных банков, укреплением доверия инвесторов и возросшими геополитическими рисками — от конфликта Израиля и сектора Газа и напряжённости на Ближнем Востоке до войны на Украине и растущих опасений по поводу суверенного долга — всё это усиливало его привлекательность как безопасного актива.

В 2025 году на фоне неопределенности, вызванной объявлением США о введении пошлин, цены на золото продолжили рост, поднявшись на 19 процентов в первом квартале, после чего последовали последовательные рекордные максимумы, достигшие максимума в 3500 долларов США 22 апреля 2025 года. Продолжение экономической неопределенности и возросшие геополитические риски будут поддерживать цены на золото, прогнозируя консолидацию в диапазоне 3200–3400 долларов США.

Поставки золота

Мировые поставки золота увеличились на 2 процента в годовом исчислении до 161,69 млн унций (5029 тонн) благодаря росту как добычи, так и переработки.

В 2024 году мировая добыча золота выросла на 0,6 процента и достигла исторического максимума в 117,7 млн унций (3661 тонна).

В Мексике добыча увеличилась на 440 тыс. унций (13,7 т) после перебоев в работе на руднике Пенаскитто. В Канаде добыча увеличилась на 328 тыс. унций (10,2 т) благодаря новым проектам, включая рудник Коте компании IAMGOLD. В Гане добыча выросла на 320 тыс. унций (10 т) благодаря кустарной добыче и увеличению объёмов добычи на руднике Ахафо компании Newmont.

Объём переработки вырос на 11%, достигнув 12-летнего максимума в 43,98 млн унций (1368 тонн). Самый резкий рост зафиксирован в Китае, что обусловлено значительным сокращением запасов на фоне слабого спроса на ювелирные изделия, в то время как в Индии наблюдалось снижение на 2%, поскольку потребители стали чаще брать золотые кредиты, чем продавать свои ювелирные изделия.

Спрос на золото

Общий спрос на золото, включая внебиржевые продажи и все виды конечного использования, достиг 163,55 млн унций (5087 т) в 2024 году — самого высокого уровня с 2012 года. Этому способствовали рекордные закупки центральным банком, стабильный инвестиционный спрос и умеренное восстановление промышленного использования, даже несмотря на снижение потребления ювелирных изделий под давлением растущих цен.

Общий инвестиционный спрос на золото, включая внебиржевые и физические инвестиции, остался стабильным на уровне 38,29 млн унций (1191 тонна), при этом спрос на слитки и монеты вырос в Азии и снизился на Западе.

В 2024 году официальные закупки золота продолжили свою необычайную динамику: чистый объём покупок достиг 34,92 млн унций (1086 т), превысив рекорд 2022 года. Среди заметных покупателей были Польша (2,89 млн унций / +90 т), Турция (2,44 млн унций / +76 т), Индия (2,35 млн унций / +73 т) и Китай (1,41 млн унций / +44 т). Некоторые из этих учреждений также вели себя оппортунистически, продавая золото в течение года, что сдерживало их чистый прирост. Согласно отчёту Metals Focus, приобретения центральными банками обусловлены постоянными мотивами: диверсификацией, снижением зависимости от доллара США, оценкой статуса золота как резерва, не связанного с обязательствами, и реакцией на геополитическую нестабильность.

Розничные инвестиции в Китае выросли на 20% в годовом исчислении, достигнув уровня 2013 года, что в значительной степени обусловлено низкой динамикой фондового рынка и стагнацией рынка недвижимости. Индия также продемонстрировала уверенный рост, чему способствовала поддержка доходов сельского населения благодаря благоприятным муссонам и прекращение выпуска суверенных золотых облигаций, что перенаправило инвестиции в физическое золото.

Напротив, в Европе и Северной Америке наблюдалось резкое падение из-за оттока средств с биржевых биржевых товаров (ETP), фиксации прибыли и перехода к краткосрочным облигациям. Германия, традиционно крупнейший рынок слитков и монет в Европе, достигла нового минимума розничного спроса на золото.

Биржевые товарные биржи (ETP) по-прежнему тормозили чистые инвестиции в первом полугодии: глобальные запасы сократились на 3,63 млн унций (113 т) в первом квартале и всего на 225 тыс. унций (7 т) во втором квартале, однако поздние притоки указывают на потенциальный поворот во втором полугодии.

Золотые активы ETP зафиксировали незначительное снижение, поскольку значительный чистый отток из европейских продуктов в размере 3,15 млн унций (98 т) был в целом компенсирован притоком из Азии в размере 2,51 млн унций (78 т), в первую очередь из Китая и Индии.

Промышленный спрос на золото вырос на 7%, в первую очередь благодаря 9-процентному росту в сфере электроники, поскольку развитие искусственного интеллекта и высокопроизводительных вычислений привело к увеличению спроса на провода и соединители с золотыми соединениями. Производство декоративных и других промышленных изделий оставалось стабильным, но спрос в стоматологии продолжил снижаться, продолжая структурное снижение по мере замены золотых сплавов керамикой в протезировании.

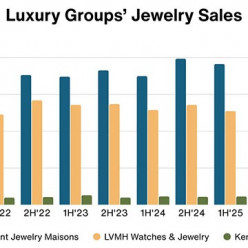

Спрос на золотые ювелирные изделия

Производство ювелирных изделий упало на 9% в годовом исчислении до 64,66 млн унций (2011 тонн), что является самым низким годовым показателем с 2010 года, не считая 2020 года, пострадавшего от пандемии. Основным фактором снижения стали рекордно высокие цены на золото, которые усугубились девальвацией валюты. В Китае цены на золото выросли на 28%, а в Турции – на 54%, в то время как в долларах США цена выросла на 23%.

Наиболее сильное падение наблюдалось в Китае, где объём производства упал на 27% из-за чрезвычайной чувствительности к ценам, сокращения запасов и смещения потребительских предпочтений в сторону слитков. В ювелирном секторе предпочтение отдавалось в основном изделиям из 24-каратного золота с высокой прозрачностью, минимальными затратами на рабочую силу и высокой ликвидностью. Популярность 3D-золота, золота 5G и изделий в стиле «возрождение исторического наследия» оставалась стабильной, особенно среди молодых покупателей.

Несмотря на высокие цены, объёмы производства в Индии выросли на 7%, что было обусловлено активным расширением магазинов организованными розничными торговцами и снижением импортной пошлины на слитки в середине года с 15% до 6%. Однако индийское потребление переключилось на более лёгкие и менее каратные изделия, что свидетельствует о ценовой усталости покупателей со средним уровнем дохода.

Потребление золотых ювелирных изделий в США снизилось на 3%, до 4,24 млн унций (132 тонны). Тем не менее, оно близко к уровню, предшествовавшему пандемии COVID-19. Хотя высокие цены на золото заставляют розничных продавцов в основном сосредоточиться на пополнении запасов, отчёты свидетельствуют о наметившемся переходе на платину в сегменте свадебных украшений, обусловленном её более высокой чистотой (платина 950 пробы по сравнению с 14-каратным золотом) и привлекательной маржой.

Производство ювелирных изделий в Европе сократилось на 2%, до 7,52 млн унций (234 тонны), при этом региональное потребление ювелирных изделий сократилось на 4%. Более серьёзные трудности возникли с экспортом ювелирных изделий массового рынка за пределы Европы. Италия, будучи ведущим экспортёром, столкнулась с падением экспорта в США на 29% и в Восточную Азию на 16% из-за роста цен и сокращения запасов.

Производство золота на Ближнем Востоке сократилось на 12% после падения на 9% в 2023 году. Самый резкий спад зафиксирован в Турции, что обусловлено ростом импорта ювелирных изделий и падением экспорта на 11%. Внутреннее потребление оказалось более устойчивым, снизившись всего на 3%, поскольку спрос на безопасные активы поддерживал рынок. Однако потребление ювелирных изделий в Саудовской Аравии сократилось на 8%, а в ОАЭ – на 13%.

Устойчивое развитие и ESG

Изменения в сфере ESG в золотодобывающей отрасли продолжали развиваться тихо, но уверенно. Ответственный подход к выбору поставщиков, прослеживаемость и сегрегация на уровне аффинажных заводов оставались краеугольными камнями этических гарантий.

В целях содействия ответственной кустарной и мелкомасштабной добыче золота (ASGM) Всемирный совет по золоту (WGC) заручился поддержкой четырёх центральных банков для подписания «Лондонских принципов» – рамочного документа, призванного формализовать и структурировать программы центральных банков по закупкам ASGM на внутреннем рынке (ASGM DPP). Цель этих принципов – интегрировать ответственную ASGM в официальные цепочки поставок, снизить сопутствующие риски и улучшить экологические и трудовые условия в секторе.

WGC продолжил свою исследовательскую программу по золоту и изменению климата, уделяя особое внимание анализу профиля выбросов в секторе и возможностям декарбонизации. WGC выступает за соответствие рекомендациям Целевой группы по раскрытию финансовой информации, связанной с климатом (TCFD), и сокращение выбросов парниковых газов в соответствии с целями Парижского соглашения.

Инструменты отслеживания на основе блокчейна, такие как Provenance и проект Gold Bar Integrity, были запущены в пилотном режиме отраслевыми организациями, включая Лондонскую ассоциацию рынка драгоценных металлов (LBMA) и WGC, при этом CIBJO и другие организации выступают за более широкое внедрение для повышения прозрачности цепочки поставок и борьбы с незаконными источниками поставок.

Согласно Руководящим принципам LBMA по ответственной торговле золотом, важным событием 2024 года стало обязательное раскрытие аффинажными заводами информации о своих поставщиках с высокой степенью риска и их местонахождении в документах страны происхождения. Это важный шаг на пути к выполнению руководящих принципов комплексной проверки ОЭСР (Организации экономического сотрудничества и развития).

WGC и LBMA продолжают подчеркивать важность сотрудничества, обмена информацией и взаимодействия с правительствами, заинтересованными сторонами отрасли и группами гражданского общества для достижения своих целей в области устойчивого развития.

ПЛАТИНА

Цены на платину

Цена на платину в значительной степени определяется конечным спросом в промышленности и ювелирном деле, в отличие от золота, которое в первую очередь определяется инвестиционными настроениями, связанными с геополитическими и макроэкономическими факторами.

В 2024 году цена платины оставалась в пределах диапазона, сохраняя стабильный уровень большую часть года. Год начался с 925 долларов США, с небольшим снижением по сравнению с концом 2023 года. В марте и апреле рынок демонстрировал умеренный рост, а затем в мае ненадолго превысил отметку в 1000 долларов США, достигнув 1082 долларов США. Однако этот рост был недолгим: до конца года цены на платину колебались в диапазоне от 900 до 1050 долларов США, что было обусловлено снижением спроса в химической промышленности, розничных инвестициях и автомобильном секторе.

Несмотря на макроэкономическую неопределенность, отток средств с биржевых товаров (ETP), снижение интереса инвесторов к нерентабельным активам, структурные ограничения предложения и устойчивый спрос конечных пользователей способствовали стабильности рынка. Аналитики отмечают увеличивающийся разрыв между текущими ценами и оптимистичными фундаментальными показателями, ожидая, что оценки будут лучше отражать дефицит физического предложения по мере развития событий в 2025 году.

В первой половине 2025 года платина продемонстрировала более высокую ценовую стабильность по сравнению с предыдущим годом, чему способствовал третий год подряд дефицит предложения.

Импульс начал набирать обороты в мае, когда на Лондонском рынке платины и палладия (LPPM) цены на платину поднялись выше 1000 долларов США, преодолели отметку в 1400 долларов США в конце июня и достигли максимума в 1474 доллара США 18 июля. Этот виток роста цен ознаменовал собой 60-процентный рост по сравнению с 921 долларом США в начале 2025 года, что значительно превышает 27-процентный рост золота за тот же период. Предполагается, что это было вызвано опасениями по поводу американских пошлин, которые перенаправили потоки металла на американские склады, ограничив предложение на других рынках.

Китайский импорт продолжает оказывать сдерживающее влияние на цены, при этом диапазон движения цен определяется сиюминутными покупками в диапазоне от 950 до 1000 долларов США.

Поставки платины

Поставки платины из рудников выросли на 3% в 2024 году до 5,77 млн унций (179 тонн), в основном за счёт переработки запасов незавершённого производства в Южной Африке. В результате объём добычи в ЮАР вырос до 4,13 млн унций (129 тонн). Производство в других регионах снизилось на 1% из-за снижения объёмов добычи первичными производителями палладия в Северной Америке, столкнувшимися с давлением на маржу.

В 2024 году объём вторичного предложения платины увеличился на 1%, до 1,53 млн унций (48 тонн), благодаря росту объёмов лома автомобильных катализаторов (+4%) и электроники (+7%). Автомобильный лом, составляющий 76% объёмов вторичного лома, вырос благодаря росту продаж новых автомобилей, повреждениям автомобилей, вызванным погодными условиями, и действующей в Китае программе утилизации. Этот рост был частично компенсирован третьим подряд падением объёмов ювелирного лома из-за снижения поставок в Японию и Китай.

Спрос на платину

Общий спрос на платину в 2024 году снизился на 2 процента до 8,30 млн унций (258 тонн), причем наибольшее снижение наблюдалось в химической промышленности, розничных инвестициях и автомобилестроении.

Спрос на автомобильные катализаторы, составляющий 40% от общего спроса, снизился на 3% до 3,11 млн унций (97 т) на фоне роста доли электромобилей (BEV). Несмотря на замедление темпов замены палладия платиной, общее предпочтение платине в каталитических системах оставалось высоким, и платина превзошла другие металлы, используемые в автомобильных катализаторах.

Промышленный спрос на платину в 2024 году снизился на 3% до 2,49 млн унций (77,3 тонны), что составляет 30% от общего потребления. Наибольшее изменение в годовом исчислении наблюдалось в химической промышленности, где снижение составило 27% на фоне резкого замедления китайских проектов по производству параксилола после нескольких лет активного роста. Рост наблюдался во всех остальных сегментах: в стекольной промышленности спрос вырос на 14% благодаря резкому росту мощностей по производству ЖК-дисплеев в Китае, в медицинской отрасли – на 6%, а в водородной отрасли – на 92% с низкого уровня.

Платиновые украшения

В 2024 году рынок платиновых ювелирных изделий продемонстрировал устойчивость и рост на сложном мировом ювелирном рынке, характеризующемся резким ростом цен на золото, колебаниями потребительской уверенности и замедлением экономического роста на ключевых рынках. Производство платиновых ювелирных изделий выросло на 9%, достигнув 2,01 млн унций (62,5 тонны) – самого высокого уровня с 2019 года и самого высокого абсолютного роста среди всех сегментов потребления.

Металл выиграл от роста цен на золото, что дало ему преимущество за счет более привлекательной цены и более высокой маржи.

Наибольший рост наблюдался в Индии, где спрос подскочил на 31% благодаря значительному росту экспорта и росту внутреннего потребления, обусловленному активными маркетинговыми усилиями. Продажи платиновых ювелирных изделий в Индии демонстрировали стабильный двузначный рост в течение всего 2024 года, значительно восстановившись после перебоев во втором квартале, вызванных всеобщими выборами. Потребительский спрос был обусловлен сегментом мужских ювелирных изделий и коллекцией «MS Dhoni Signature Edition» от Men of Platinum – первой в своем роде коллекцией с подписью национальной легенды.

Розничные торговцы воспользовались ростом цен на платину, обусловленным ростом её стоимости, поскольку объёмы продаж золота снизились в праздничный и свадебный сезоны. Эффективный маркетинг, повышение узнаваемости товаров в магазинах и обучение продавцов способствовали дальнейшему росту продаж платиновых ювелирных изделий.

Одним из основных направлений роста стали биметаллические платиновые и золотые украшения, предназначенные для привлечения покупателей золота в организованную розничную торговлю. Благодаря ценовому преимуществу платины по сравнению с золотом, этот формат предлагает индийским потребителям ювелирные изделия высокой чистоты по более доступным ценам, обеспечивая при этом более высокую маржу прибыли.

Компания PGI India расширила пилотное тестирование в ОАЭ мужских ювелирных брендов Men of Platinum и Platinum Love Bands, выпускающих парные кольца и обручальные кольца. Платина предлагает дифференцированные украшения на рынке, где доминирует золото. Крупные индийские сети, представленные в регионе, и ведущая сеть из Эмиратов сообщают о растущем спросе на платиновые украшения. Существует значительный потенциал для роста, учитывая большое количество экспатов из Южной Азии, а также мусульман, которые ищут драгоценные украшения из чистого белого металла, соответствующие их культурным нормам.

Япония продемонстрировала уверенный рост спроса на 11%, обеспечив себе долю рынка за счёт золота. К концу 2024 года в Японии наблюдался непрерывный рост продаж ювелирных изделий на протяжении 15 кварталов подряд, при этом платиновые украшения стабильно опережали рынок в целом по объёму продаж. Росту способствовало активное внутреннее потребление и высокие расходы иностранных туристов. Лидерами роста продаж ювелирных изделий стали изделия из платины 950-й пробы, подвески, ожерелья и коллекция Kihei.

Производство ювелирных изделий в Северной Америке (США, Канада, Мексика) выросло на 2%, до 440 тыс. унций (13,8 тонны), приблизившись к рекордному максимуму 2022 года. Рост сдерживался осторожными запасами розничных продавцов, особенно в первой половине 2024 года.

Росту спроса на платиновые украшения способствовала их более низкая цена по сравнению с золотом, что обеспечивало более высокую маржу прибыли. Спрос также поддерживался ростом продаж, связанных со свадьбами и помолвками, увеличением конверсии из белого золота, а также падением цен на бриллианты, что способствовало переходу на более крупные камни и более тяжёлые платиновые оправы.

Учитывая текущую структуру цен, платина имеет больше возможностей для роста; производство в 2025 году было устойчивым и свидетельствует о 8-процентном росте спроса на ювелирные изделия в 2025 году.

Китаю удалось компенсировать 10-летний спад, поднявшись на 1 процент, поскольку потребительские предпочтения в отношении золотых украшений снизились на фоне высоких цен, а розничные торговцы нарастили запасы платиновых ювелирных изделий. В условиях замедления спроса на золотые ювелирные изделия во втором квартале на фоне рекордно высоких цен и опасений краткосрочной коррекции, оптовики и региональные сети нарастили запасы платиновых ювелирных изделий, чтобы воспользоваться ценовым преимуществом. Это привело к восстановлению производства платиновых ювелирных изделий в последнем квартале 2024 года. Однако слабые потребительские настроения привели к снижению продаж в магазинах, что не отразило рост производства.

По оценкам PGI, 2025 год начался на позитивной ноте: в первом квартале объём производства увеличился на 50% по сравнению с предыдущим годом. Рост обусловлен накоплением запасов в первичной обработке и розничной продажей, поскольку высокие цены на золото и слабый спрос на ювелирные изделия с бриллиантами побудили многих ювелиров переключиться на платину. Ожидается, что накопление запасов платиновых ювелирных изделий продолжится в течение года благодаря устойчиво высоким ценам на золото, активным продажам в электронной коммерции и разработке новых продуктов, что позволяет прогнозировать двузначный рост в Китае.

Производство платиновых ювелирных изделий в Европе выросло на рекордные 8%, достигнув 343 тыс. унций (10,7 тонны). Рост был обусловлен хорошей реакцией на ценовое преимущество сегментов свадебных украшений и массового рынка. Премиальные ювелирные бренды отметили активный спрос на ювелирные изделия, и в этом сегменте платина превзошла другие металлы, учитывая, что эта категория изделий далека от потребителей, сталкивающихся с проблемами роста стоимости жизни.

Всемирный совет по инвестициям в платину (World Platinum Investment Council) сообщил о 9-процентном росте спроса на платиновые ювелирные изделия в первом квартале 2025 года. Лидером стал Китай, где объём производства увеличился на 26%, что ещё раз подтверждает изменение тенденции к сокращению запасов. Увеличение разницы в ценах также привело к 17-процентному росту объёма производства в Европе и 11-процентному росту спроса в Северной Америке, чему способствовали свадебные бренды и предупредительные закупки товаров розничными торговцами в преддверии возможных изменений пошлин. В Индии объём производства упал на 20% из-за 55-процентного снижения экспорта из-за сохраняющейся неопределённости в отношении пошлин в США.

ESG и устойчивое развитие

В 2024 году ESG-стратегия платины значительно продвинулась вперед благодаря растущему спросу на зеленый водород, ответственным закупкам и производственным инновациям.

Спрос со стороны электролизеров и систем топливных элементов удвоился из года в год, что подтвердило важную роль платины в переходе к нулевому уровню выбросов.

Между тем, инновации в производстве, включая 3D-печать и использование аморфных сплавов Pt850, позволили создать легкие, структурные ювелирные изделия, которые повышают эластичность, износостойкость и сокращают отходы и потребление энергии в процессе производства.