История Tiffany — это не история терпеливого выстраивания отношений. Это история о рычагах влияния, выборе времени, юридическом балансировании на грани и о том, что происходит, когда «черный лебедь» вмешивается в крупнейшую в мире сделку в сфере предметов роскоши.

История Tiffany — это не история терпеливого выстраивания отношений. Это история о рычагах влияния, выборе времени, юридическом балансировании на грани и о том, что происходит, когда «черный лебедь» вмешивается в крупнейшую в мире сделку в сфере предметов роскоши.

В конечном счете, это также история о покупателе, который достаточно хорошо понимал, что покупает, чтобы сохранить самообладание, когда все остальные были уверены, что сделка сорвалась.

Начнем не с того, как Арно приобрел Tiffany. А с того, почему.

1. Символическая сделка

25 ноября 2019 года LVMH и Tiffany объявили о том, что французская группа компаний, специализирующаяся на предметах роскоши, приобретет американский ювелирный дом по цене 135 долларов за акцию наличными, оценив таким образом капитал Tiffany примерно в 16,2 миллиарда долларов (14,7 миллиарда евро на тот момент). Это было крупнейшее приобретение в истории предметов роскоши.

Формулировка объявления была тщательно продумана. Арно заявил, что испытывает «огромное уважение и восхищение к Tiffany» и намерен «развивать это ювелирное дело с той же самоотдачей и преданностью», которые он применяет к каждому из других домов LVMH. Генеральный директор Tiffany Алессандро Боглиоло заявил, что сделка позволит бренду «достичь новых высот». Оба заявления были правдивы. Но ни одно из них не отражало того, что Арно делал на самом деле.

Tiffany была не просто бизнесом с сильными денежными потоками и узнаваемым продуктом. Это был единственный по-настоящему глобальный бренд ювелирных украшений класса люкс, зародившийся в Соединенных Штатах, основанный в центре Манхэттена в 1837 году, упоминаемый в фильмах, прочно укоренившийся в американской культурной мифологии таким образом, что ни один французский или итальянский дом не мог его повторить. Одри Хепберн прижималась лицом к его витрине. Американские президенты делали предложения руки и сердца с его бриллиантами. Синяя коробочка была узнаваема во всем мире без каких-либо объяснений.

Для LVMH приобретение этой мифологии было главной целью. Не просто выручка, не просто прибыль, не просто дистрибьюторская сеть. Культурное положение Tiffany в Соединенных Штатах было чем-то, что нельзя было построить с нуля, независимо от вложенного капитала. Его можно было только приобрести.

Арно знал это. Он знал это за годы до ноября 2019 года.

2. Стратегическое соответствие

Чтобы понять, почему Арно хотел приобрести Tiffany, нужно понимать, в каком положении находилась LVMH в конце 2019 года.

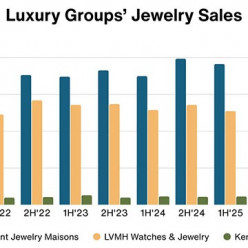

Группа была бесспорным лидером мировой индустрии предметов роскоши. Модная одежда и изделия из кожи, Louis Vuitton, Dior, Fendi, Celine, составляли наибольшую долю выручки и прибыли. Вина и крепкие спиртные напитки, парфюмерия и косметика, а также элитная розничная торговля были прибыльными и росли. Но одно подразделение постоянно отставало от своего потенциала: часы и ювелирные изделия.

Согласно финансовой отчетности LVMH за 2018 год, подразделение «Часы и ювелирные изделия» принесло 4,1 млрд евро выручки, что составляет всего 9% от общей выручки группы в 46,8 млрд евро. В первых трех кварталах 2019 года оно росло на 8% в годовом исчислении, являясь самым медленным подразделением в группе. BVLGARI (приобретенная к тому времени LVMH) преобразовала это подразделение после 2011 года, увеличив его долю с 4,85% до более чем 8% выручки группы. Но подразделение оставалось структурно недостаточно крупным по сравнению с амбициями LVMH в отношении категории ювелирных изделий.

Второй разрыв был географическим. Менее четверти выручки LVMH в 2018 году приходилось на Соединенные Штаты, что является поразительным недопредставлением, учитывая, что США были крупнейшим в мире рынком товаров класса люкс, где проживало 18,6 миллиона миллионеров. Tiffany, имея более 300 магазинов по всему миру и клиентскую базу, в значительной степени состоящую из американцев, стала наиболее эффективным способом восполнить этот пробел.

Третий пробел был культурным. Ювелирный портфель LVMH был построен на европейском наследии: римский BVLGARI, французский Chaumet. В ювелирной категории не было ничего американского. На рынке, где подлинность происхождения имеет значение для потребителей, это отсутствие было реальным ограничением.

Tiffany одновременно устранила все три пробела. Это был правильный бизнес в правильный момент. Арно наблюдал за ним достаточно долго, чтобы знать, когда нужно действовать.

BVLGARI предоставила LVMH инфраструктуру, авторитет и операционную модель для масштабной интеграции ювелирного бизнеса. Tiffany, построенная на этом фундаменте, стала американским якорем для европейского и азиатского подразделения BVLGARI. Каждое последующее приобретение должно приумножать стоимость предыдущего. Это другой вопрос, нежели «выгодна ли эта сделка?», и он гораздо важнее.

3. Комплексная проверка и оценка

Когда LVMH обратилась к Tiffany, компания не представляла собой проблемный актив. Но она показывала низкие результаты.

В годы, предшествовавшие приобретению, у Tiffany накопился ряд конкретных проблем, каждая из которых была решаемой, но в совокупности они рассказывали историю бренда, который перестал развиваться.

Выручка оставалась практически неизменной в течение нескольких лет. В 2019 финансовом году чистая выручка Tiffany составила приблизительно 4,4 миллиарда долларов, что примерно соответствует показателю 2015 года. Для бренда с мировым признанием и 300 магазинами такая стагнация была поразительной. Арно прямо заявил после завершения сделки: «Tiffany стагнировала. И прибыль, и выручка оставались на прежнем уровне».

Проблема с продукцией носила структурный характер. Ассортимент Tiffany был в значительной степени ориентирован на серебряные украшения по доступным ценам: браслет из стерлингового серебра, кулон в форме сердца, ключ «Возвращение к Tiffany». Это были желанные товары начального уровня, которые обеспечили бренду огромную узнаваемость. Но они все чаще ассоциировались с более старшей клиентской базой и категорией подарков, а не с желанием приобрести ювелирные изделия высокого класса, которое является движущей силой самых ценных покупок предметов роскоши. Направление развития категории — в сторону более высоких цен, эффектных украшений и брендовых ювелирных изделий — не соответствовало тому направлению, которое Tiffany могла занять.

Географический разрыв был столь же очевиден. LVMH годами систематически наращивала свое присутствие в Азии, самом быстрорастущем рынке предметов роскоши в мире. Tiffany обладала сильной узнаваемостью бренда в Азии, синяя коробка была там так же широко известна, как и везде, но ее физическое присутствие в розничной торговле и операционная инфраструктура в регионе не были рассчитаны на этот потенциал. Бренд получал от азиатских потребителей меньше дохода, чем предполагала его узнаваемость.

Третьей слабостью был онлайн-продажи. Электронная коммерция в сфере предметов роскоши ускорялась во всем мире, а цифровые каналы продаж Tiffany были недостаточно развиты по сравнению с тем, что требовалось для обслуживания клиентской базы, которая все чаще начинала свой путь поиска и покупки в интернете.

Ни одна из этих проблем не была фатальной. Их можно было исправить. И слово «исправимый» играет значительную роль в логике оценки Арно.

Предложенная цена в 135 долларов за акцию представляла собой существенную премию по сравнению с ценой акций Tiffany, которые торговались ранее. Показатель мультипликатора стоимости предприятия был завышен по общепринятым стандартам финансового анализа. Но Арно платил не за текущую прибыль Tiffany. Он применял методологию, которую уже доказал на примере BVLGARI: выявить действительно превосходный бренд, временно демонстрирующий низкие результаты из-за исправимых операционных и стратегических недостатков, заплатить премию, отражающую внутреннее положение бренда, а не его текущие финансовые результаты, применить капитал и операционный опыт и позволить процессу накопления капитала начаться.

Чистая выручка BVLGARI снижалась с 1,091 млрд евро в 2007 году до 890,5 млн евро в 2010 году, когда Арно перешел к этому шагу. Он заплатил премию в 61%. За двенадцать месяцев подразделение часов и ювелирных изделий LVMH зафиксировало рост выручки на 98% и прибыли на 107%. На момент объявления эта премия выглядела невероятной. Через год она казалась выгодной сделкой.

Анализ ситуации с Tiffany основывался на той же логике, но в большем масштабе. Бренд заслуживал более высокой цены, чем оправдывала его текущая прибыль, потому что разрыв между тем, что он представлял собой сейчас, и тем, чем он мог бы стать под руководством LVMH, как раз и составлял стоимость приобретаемого актива. Премия не была иррациональным оптимизмом. Это был конкретный расчет того, что даст исправление известных, управляемых недостатков.

Он был прав насчет BVLGARI. У него были все основания полагать, что он будет прав и насчет Tiffany.

4. Переговорная война

О сделке было объявлено в ноябре 2019 года. Предполагалось, что она будет завершена в середине 2020 года. Затем пришла пандемия COVID-19.

В первой половине 2020 года Tiffany была вынуждена закрыть магазины по всему миру. Продажи упали примерно на 36%. Рынок предметов роскоши вступил в период подлинной неопределенности относительно того, когда и как он восстановится. LVMH, наблюдая за развитием ситуации, начала изучать, остаются ли условия приобретения Tiffany теми, на которых она согласилась.

9 сентября 2020 года LVMH предприняла свой шаг. Группа объявила, что не может завершить сделку к установленному контрактом сроку 24 ноября 2020 года, сославшись на три причины: во-первых, на бизнес Tiffany произошел существенный негативный эффект; во-вторых, Tiffany не вела свою деятельность в «обычном порядке», требуемом соглашением о слиянии; Во-третьих, в письме от министра французского правительства содержалась просьба к LVMH отложить приобретение, связанная с торговым спором между Францией и США по поводу налога на цифровые услуги.

В тот же день Tiffany подала иск в Канцлерский суд штата Делавэр, требуя судебного решения, обязывающего LVMH завершить сделку на согласованных условиях.

За этим последовали шесть недель публичного противостояния, частных переговоров и юридической подготовки, которые так и не дошли до суда.

Юридическая позиция была деликатной для обеих сторон. Пункт о существенном неблагоприятном событии в соглашении о слиянии не включал в себя пандемии или кризисы в области общественного здравоохранения, что было распространенным упущением в документации до пандемии COVID-19. Это было критической уязвимостью LVMH. Пандемия нарушила работу бизнеса Tiffany, но юридический порог для квалификации существенного неблагоприятного события требовал сравнительного ущерба, а не сбоя в масштабах всего сектора. Относительная стабильность Tiffany по сравнению с более широким кругом конкурентов на рынке предметов роскоши затрудняла утверждение о том, что квалифицирующее событие произошло.

LVMH знала это. Tiffany тоже. Суды штата Делавэр хорошо знакомы с спорами о существенном неблагоприятном изменении (MAE) и неизменно устанавливали высокие требования для признания такого изменения. Юридические аргументы LVMH были убедительными, но не гарантировали успеха.

Письмо французского правительства было процедурно хитрым, но по существу поверхностным. Письмо министра с просьбой к частной компании отложить коммерческую сделку в контексте двустороннего торгового спора не являлось юридически обязывающим указанием. Его ценность заключалась в создании неопределенности и выигрыше времени, а не в обеспечении надежной договорной защиты.

28 октября 2020 года стороны достигли соглашения. LVMH согласилась заплатить 131,50 доллара за акцию вместо 135 долларов. Общая стоимость сделки снизилась до 15,8 миллиарда долларов, что позволило Арно сэкономить около 425 миллионов долларов. Взамен LVMH отказалась от попыток выйти из сделки. Tiffany получила две новые гарантии: если LVMH попытается снова выйти из сделки, цена вернется к 135 долларам за акцию; Пункт о письме французского правительства был полностью исключен из соглашения.

30 декабря 2020 года более 99% акционеров Tiffany проголосовали за одобрение пересмотренной сделки. 7 января 2021 года сделка была завершена.