Спустя пять лет после того, как на долю Китая пришлось почти 9% мирового дохода Pandora, датский ювелир быстро теряет свою привлекательность среди китайских потребителей.

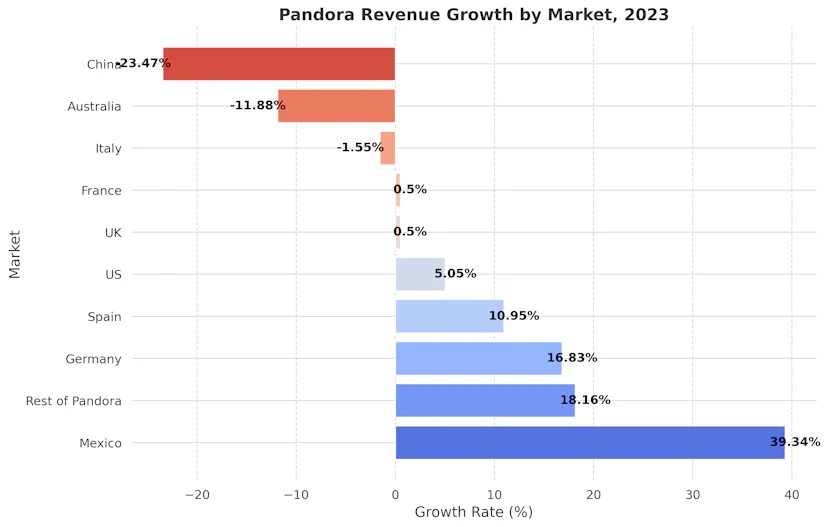

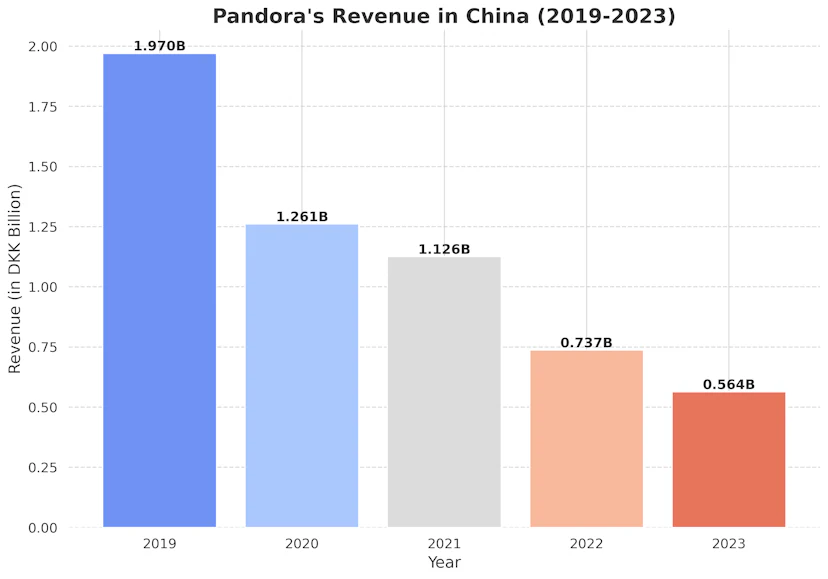

Согласно отчетам компании, продажи Pandora в Китае резко сократились в последние годы: с 1,97 миллиарда датских крон (приблизительно 284 миллиона долларов США) в 2019 году до 564 миллионов датских крон (примерно 82 миллиона долларов США) в 2023 году. В период с 2022 по 2023 год выручка Pandora в Китае упала еще больше (более 23%), при этом на долю страны в настоящее время приходится всего 2% мирового дохода ювелиров.

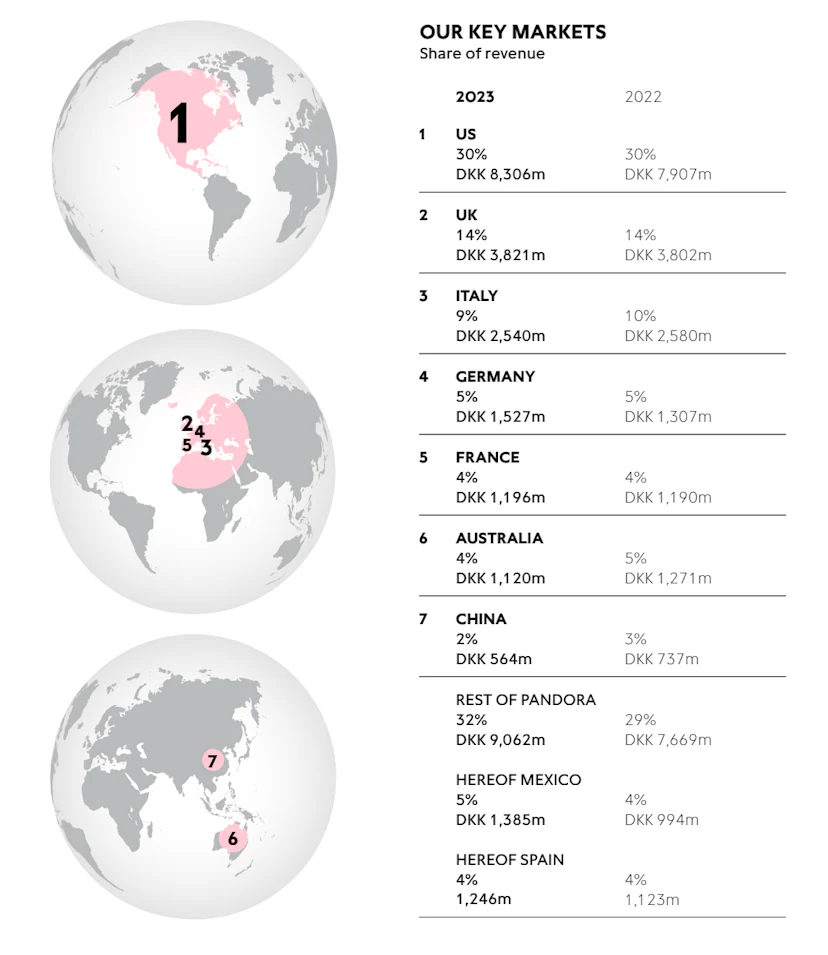

В глобальном масштабе Pandora продемонстрировала уверенный рост на большинстве ключевых рынков в 2023 году. США оставались ее крупнейшим рынком, на который приходилось 8,3 миллиарда датских крон (1,2 миллиарда долларов) — 30% выручки компании — и зафиксирован рост на 2% за весь год по сравнению с аналогичным периодом. Между тем, в Европе на ключевых рынках Pandora в 2023 году наблюдался аналогичный рост на 3%. Германия лидировала с ростом на 16,8%, а Франция сообщила о росте на 1%. Сильный рост также наблюдался в Мексике (39,3%) и Испании (10,95%).

В Китае скромная деятельность Pandora все больше связана с безудержным ростом ювелирного сектора вообще. По данным Китайской ассоциации ювелирной и нефритовой промышленности, в прошлом году китайский ювелирный рынок вырос на 14% и достиг исторического максимума в 820 миллиардов юаней (113,6 миллиарда долларов). Между тем, доля Pandora в общем объеме рынка снизилась примерно до 0,07% с 0,4% в 2018 году.

Этот контраст подчеркивает продолжающуюся трансформацию на китайском ювелирном рынке и подчеркивает, что проблемы Pandora в Китае начались задолго до того, как Covid перерос в глобальный кризис.

Магия Pandora рассеивается

Pandora пришла в Китай примерно в 2010 году через кооперативную дистрибуцию, а в 2015 году перешла на магазины самоуправления, быстро завоевав популярность благодаря своей модели браслетов и бус, которые можно собрать самостоятельно, подобрав чармы по своему вкусу. На пике своего развития модель доступной персонализации Pandora выделяла ее среди рынка, где доминировали более дорогие отечественные и международные люксовые бренды, которые были недоступны молодым и менее состоятельным потребителям.

Процесс создания персонализированных браслетов нашел отклик у все более индивидуалистически настроенных потребителей. В 2016 году выручка Pandora в Китае выросла на 175% , и бренд открыл 44 новых магазина в стране, в результате чего их общее количество достигло 97. К 2019 году у Pandora было 240 магазинов по всему Китаю, а ее эксклюзивная коллекция Peach Blossom для Большого Китая имела ошеломительный успех, что составляет более 2% доходов региона.

Тем не менее, этого было недостаточно, чтобы компенсировать падение сопоставимых продаж на 11%, в котором Pandora обвинила «значительное снижение трафика в обычных магазинах».

В конечном итоге быстрое расширение Pandora с 2015 по 2019 год оказалось скорее пиком, чем началом устойчивого роста, причем бренд особенно сильно пострадал во время пандемии. Из-за общенациональных ограничений около четверти магазинов Pandora в Китае были закрыты, а в других значительно сократилось количество посетителей.

Сегодня у бренда 247 магазинов в Китае, охватывающих 78 городов, что делает рост физических магазинов относительно стабильным за последние пять лет.

Несогласованность рынка

После пандемии ювелирный рынок Китая сместился в сторону более рационального потребления, поставив доступные люксовые бренды, такие как Pandora, в затруднительное положение. Сегодня китайские потребители отдают предпочтение практичности, а не самовыражению , что приводит к переходу от позолоченных или стерлинговых серебряных украшений к золоту, поскольку потребители требуют эстетической ценности наряду с потенциалом перепродажи. Поскольку большинство украшений Pandora изготовлены из стерлингового серебра или золота, они не соответствуют ни одному из критериев.

Когда почти десять лет назад Pandora вышла на китайский рынок, ее концепция «одна бусина, одна история» нашла отклик в растущем стремлении к самовыражению. В ответ бренд увеличил выпуск новых продуктов с двух раз в год до семи раз в год, а китайскоязычная пресса назвала Pandora «Zara ювелирной индустрии».

Но темпы выпуска новых продуктов в конечном итоге сыграли против Pandora в Китае: потребители оказались перегружены выбором и остались невосприимчивы к незначительным изменениям, таким как изменение материалов или цветов.

Между тем, местные бренды, такие как Chow Tai Fook и Lao Feng Xiang, специализирующиеся на 24-каратном или высококаратном золоте, предлагают изделия по цене, аналогичной бусинам Pandora, которые доказали свою популярность среди потребителей поколения Z и миллениалов .

Растущая популярность местных брендов среди молодых потребителей соответствует изменению культурных предпочтений. Согласно отчету Chow Tai Fook о тенденциях потребления ювелирных изделий за 2023 год, 91% китайских респондентов предпочитают украшения, имеющие культурное значение, связывая их с удачей и тонким мастерством.

Сосредоточение Pandora на причудливых сказочных темах и сотрудничество с такими брендами, как Disney и Marvel, несмотря на то, что они пользуются популярностью у некоторых молодых потребителей, могут оттолкнуть зрелых людей, ищущих более значимые произведения.

Сможет ли Пандора изменить ситуацию?

Постпандемические трудности Пандоры далеко не непреодолимы. Несмотря на трудности с удержанием городских потребителей предметов роскоши, бренд сохраняет лояльную базу поклонников по всему материковому Китаю, особенно в городах нижнего уровня, где располагаемый доход молодых потребителей остается относительно скромным.

У бренда также есть возможность продолжать привлекать поколение Z посредством сотрудничества с ограниченным тиражом — стратегия, которая оказалась успешной для брендов во всем ценовом спектре, включая люксовые бренды. В постпандемическую эпоху имеется множество успешных примеров: от сотрудничества Fendi с Heytea и сотрудничества Bulgari с видеоигрой Honor of Kings до популярных коллекций Loewe Studio Ghibli .

Учитывая доступные цены Pandora, запуск большего количества специальных коллекций в сотрудничестве с популярными китайскими или мировыми IP-адресами может стать спасательным кругом для поколения Z.

В конечном счете, три конкретных китайских демографических группы — молодые потребители поколения Z, жители внутренних городов нижнего уровня и поклонники Tmall и других платформ электронной коммерции — могут стать теми, кто вернет рост продаж украшений Pandora.

Но если бренд стремится вновь привлечь потребителей-миллениалов, которые способствовали его первоначальному росту в Китае, Pandora должна рассмотреть возможность последовать примеру конкурентов, таких как Swarovski, которая порадовала потребителей своей выставкой «Мастера света: от Вены до Шанхая» в Шанхае в 2023 году или Chow Tai Fook, предлагающий небольшие и доступные золотые изделия, которые привлекают более прагматичных любителей ювелирных украшений.

Продажи Pandora в Китае упали с $284 млн в 2019 году до $82 млн в 2023 году, что составляет лишь 2% выручки компании в прошлом году.

Ювелирный рынок Китая достиг исторического максимума в $113,6 млрд в 2023 году, увеличившись на 14% в годовом исчислении.

Китайские потребители все чаще отдают предпочтение золотым украшениям из -за их эстетики и ценности при перепродаже, бросая вызов фокусу Pandora на стерлинговом серебре и позолоченных изделиях.

Pandora может омолодить свой бренд, запустив ограниченное сотрудничество с популярными китайскими или глобальными IP-адресами, привлекая потребителей поколения Z.

Сосредоточение внимания на молодых потребителях в городах нижнего уровня и использование платформ электронной коммерции могут иметь решающее значение для восстановления Pandora в Китае.